J’ai toujours soutenu que les marchés retournaient toujours à leur équilibre de long terme. Hélas, une longue et douloureuse expérience m’a appris que ce mouvement de retour à l’équilibre pouvait prendre un temps fou, surtout si les banques centrales ou les gouvernements font tout pour l’empêcher.

Mais il ne faut pas renoncer à jouer quelque chose au prétexte que cela n’a pas marché jusque-là. Au contraire. Plus les autorités veulent empêcher le marché de fonctionner, plus le rentabilité sera forte au moment du dénouement.

Pour en profiter, il faut cependant suivre une stratégie qui vise expressément à profiter de ce retour éventuel.

La première des choses est en effet de comprendre qu’il y a trois façons de gagner de l’argent dans les marchés financiers.

- Celle suivie par beaucoup de traders : je joue le « Momentum », qui n’a rien à voir avec le retour à l’équilibre. Si ça monte, j’achète, si ça baisse, je vends. Il faut être sur le marché sans arrêt et il n’y a rien comprendre. Je suis trop flemmard.

- Celle suivie par de nombreuses banques ou sociétés financières, dite du « portage », qui elle aussi n’a rien à voir avec un quelconque retour à l’équilibre : j’emprunte à 2 %, j’achète quelque chose qui rapporte du 5 % et j’encaisse la différence mois après mois. Il s’agit ni plus ni moins que d’un arbitrage de risque au travers du temps et cela marche tant que l’actif que je possède et qui me rapporte du 5 % continue de me rapporter du 5%. Si, d’un seul coup, l’actif me rapporte zéro et/ou que le coût de mon emprunt passe à 6 %, je suis mal très vite. Pas mon truc. Et puis, je n’aime pas emprunter.

- Celle du retour à une valeur « théorique pour chaque actif « qui peut être calculée (plus ou moins) objectivement. Dans ce cas de figure, un retour vers l’équilibre est joué consciemment. Si le cours de l’actif en question est très inférieur à cette valeur théorique, j’achète, si le cours est très supérieur, je vends. L’ennui, c’est que ce retour vers la moyenne peut prendre des années et/ou que mon calcul de la valeur théorique ait été faux.

Personnellement, j’ai toujours favorisé la troisième méthode car c’est la seule que je comprenne vraiment.

Ce petit papier s’adresse donc à ceux qui voudraient savoir comment profiter de ces retours vers l’équilibre de long terme d’une variable ou d’une autre. Il est écrit pour ceux qui comme moi aiment à comprendre pourquoi ils gagnent de l’argent et qui pensent, comme moi, que les marchés sont rationnels.

L’ennui est que les calculs fiables sur la valeur d’un actif sont utiles si les hypothèses que l’on fait sur un actif ou un autre (taux de croissance des bénéfices, taux d’intérêts à venir etc…) se révèlent justes.

Ce qui est très rare.

Ayant été analyste financier sur les actions il y a très longtemps, j’ai rapidement été capable d’expliquer pourquoi l’une ou l’autre des sociétés que je recommandais avait baissé plutôt que de monter, les hypothèses que l’on m’avait fournies pour les taux d’intérêts, les taux de change ou la croissance économique s’étant révélées fausses… (Ce n’était donc pas de ma faute… position fort utile si l’on veut faire carrière dans un grand groupe).

Heureusement, il est des cas où je n’ai pas besoin de faire des prévisions, Par exemple, le retour du taux de change entre deux monnaies vers la parité des pouvoirs d’achat ne requiert aucune hypothèse puisque ce calcul ne prend en compte que les chiffres du passé. La théorie des parités des pouvoirs d’achat stipule en effet que le taux de change entre deux monnaies revient toujours vers un taux de change ou le niveau général des prix sera le même pour les deux pays. Je vais en présenter un exemple en présentant les résultats d’un tel calcul pour le Canada et les USA.

Le voici.

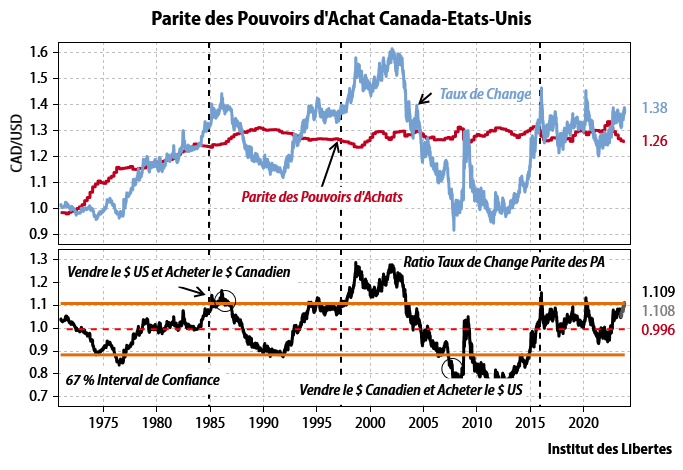

La ligne rouge dans le graphique du haut représente le ratio des taux d’inflation entre les Etats- Unis et le Canada depuis 1970 tandis que la ligne bleue est le taux de change entre les deux monnaies. Dans le graphique du dessous, la ligne noire n’est que le ratio entre la ligne rouge et la ligne bleue et représente l’écart en pourcentage entre là où le taux de change est (la ligne bleue) et là où il devrait être (la ligne rouge).

Comme le lecteur peut le voir, la ligne bleue (la réalité) reste rarement sur la ligne rouge (la théorie), ratio noir à 1, mais y revient toujours.

Et donc quand la réalité s’écarte suffisamment de la théorie (quand le ratio ligne noire s’écarte suffisamment (plus d’un écart type) de 1 dans le graphique du bas, il faut acheter (ou vendre) le dollar canadien par rapport au dollar américain.

Aujourd’hui, d’après cette théorie, il faudrait acheter le dollar canadien et vendre le dollar américain…

Cette théorie, dans la pratique, marche plutôt bien et je l’ai beaucoup utilisé dans ma carrière. Mais hélas, de temps en temps, elle ne marche pas du tout.

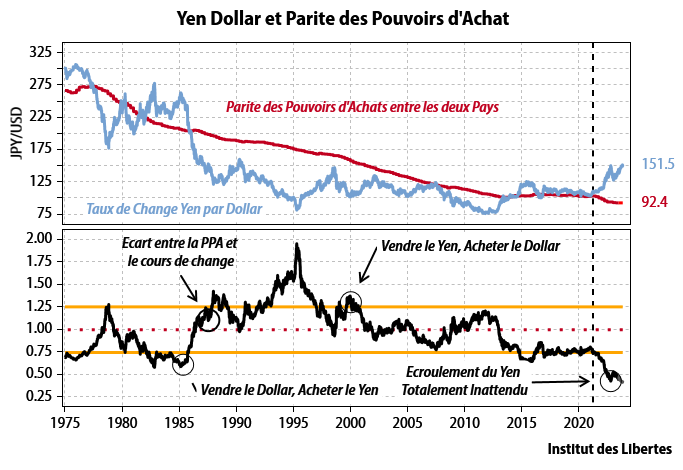

Et j’en ai eu un parfait exemple avec le taux de change entre le dollar américain et le yen dans les deux dernières années comme en fait foi mon second graphique

Fin 2021, le yen, déjà 25 % sous-évalué, rebaisse encore d’un tiers en deux ans et se retrouve sous-évalué comme jamais dans son histoire.

Pourquoi ? Mon reflexe immédiat quand une telle aberration se produit est de me dire immédiatement qu’un banquier central a dû faire une énorme boulette. Et encore une fois, c’est le cas : la banque centrale Japonaise a pratiqué depuis des années ce que l’on appelle en novlangue de banquier central « le contrôle de la courbe des taux », qui veut dire une chose et une seule : l’épargne qu’elle soit longue ou courte n’est plus rémunérée. Les taux à 10 ans sont fixés à 0 % pour toujours et ceux à trois mois le sont à – 0.10 %.

Quand le reste du monde offre aussi une rentabilité nulle, cela n’aucun effet sur les sorties de capitaux en provenance du Japon. Quand, il y a deux ans, les taux d’intérêts se mirent à monter aux USA et en Europe avec le retour de l’inflation, l’immense épargne Japonaise sortit du pays a toute allure pour toucher du 4 % a la place de zéro et s’investit aux USA et en Europe, des yen furent vendus, des dollars ou des euro achetés et le yen… s’écroula.

Encore une fois, l’on voit que les manipulations incohérentes des banques centrales ont des effets secondaires qui font beaucoup plus de dégâts que la situation initiale qu’il fallait soi-disant corriger.

Mais cette politique ne peut pas durer tant les résultats sont une agression inouïe pour les pays concurrents. La compétitivité des entreprises internationales en concurrence avec des entreprises Japonaises à l’international s’est effondrée et leurs profits avec, tandis qu’au Japon, les profits à l’exportation explosent à la hausse. Pensez à l’Allemagne, pensez à la Corée du Sud, voire à la Chine qui sont en concurrence directe avec le Japon, tant ces pays ont des bases industrielles similaires.

Voilà qui rappelle fâcheusement les dévaluations compétitives des années trente. Or, ce qui ne peut pas durer, ne dure pas, en général…Les autres pays vont réagir. Le Japon risque d’être condamné un de ces quatre, et à juste titre, pour manipulation du taux de change, ce qui pourrait amener des rétorsions protectionnistes contre les entreprises Japonaises.

Pour dire les choses le plus simplement du monde : le niveau actuel du yen est incompatible avec un commerce international « normal ».

Et comme les Japonais, à cause de la baisse du yen, ont gagné beaucoup, beaucoup d’argent sur leurs positions en dehors du Japon, le jour où le scenario d’une hausse du yen deviendra certain, ils voudront tous vendre leurs actifs en dehors du Japon et retourner en yen. Et connaissant les Japonais, ils le feront tous le même jour. C’est dire que la hausse du yen couplée à une baisse de nos marchés obligataires risque d’être quelque peu… désordonnée. Ou je serai là avant, ou je vais manquer le coup.

Conclusion

Des mesures vont donc certainement être prises (par la Chine ? il leur suffirait d’acheter des yen avec leurs réserves en dollar, ce qui serait une bonne façon de se débarrasser de leurs dollars en trop …) pour que le yen retrouve un cours moins artificiel, ce qui veut dire que si j’avais des liquidités à investir aujourd’hui, je les mettrai en yen.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.