A l’image du candidat Macron en 2017, le parcours de Sunak lui donne toute l’apparence de la légitimité dans la gestion des dossiers économiques : après avoir été banquier d’affaires – non chez Rothschild mais chez Goldman Sachs, ce qui a contribué à faire de lui un « homme de Davos », il est devenu ministre des Finances ; son action lors de la pandémie a alors consisté à mettre en place, en parfaite synchronisation avec les Exécutifs des autres nations promptes à mettre en œuvre le Great Reset, les généreux dispositifs d’indemnisation des salariés et des entreprises, bref la fameuse Théorie Monétaire Moderne (TMM) dont nous vous avons parlé ici. Pendant qu’on s’ingénie en France à nous faire croire qu’il est normal que Macron ne porte sur sa déclaration de patrimoine en 2022 que 673 842.86 € , la fortune du nouveau Premier ministre britannique est, quant à elle, estimée à 840 M€, ce qui fait de lui un sujet de Charles III plus riche que son roi. Si son passage en banque d’affaires l’a bien aidé, Sunak s’est surtout enrichi grâce à son mariage avec l’héritière indienne Akshata Murty, qui, à 42 ans, détient pour près d’un milliard de dollars de parts de l’entreprise Infosys, géant indien des technologies co-fondé par son père en 1981 et dont la valeur est aujourd’hui estimée à 100 Mds $. Quant à la propre famille de Rishi, sachez tout de même qu’elle est liée à une entreprise chinoise spécialisée dans… le crédit social et l’identité numérique ! Ça ne s’invente pas.

Son épouse n’étant ni naturalisée, ni domiciliée au Royaume-Uni (ce qui lui permet de ne payer aucun impôt), Sunak devient donc tout à la fois le plus jeune Premier ministre britannique mais aussi le mieux doté. Gageons qu’il saura en faire bon usage pour tonton Schwab.

Le chiffre de la semaine

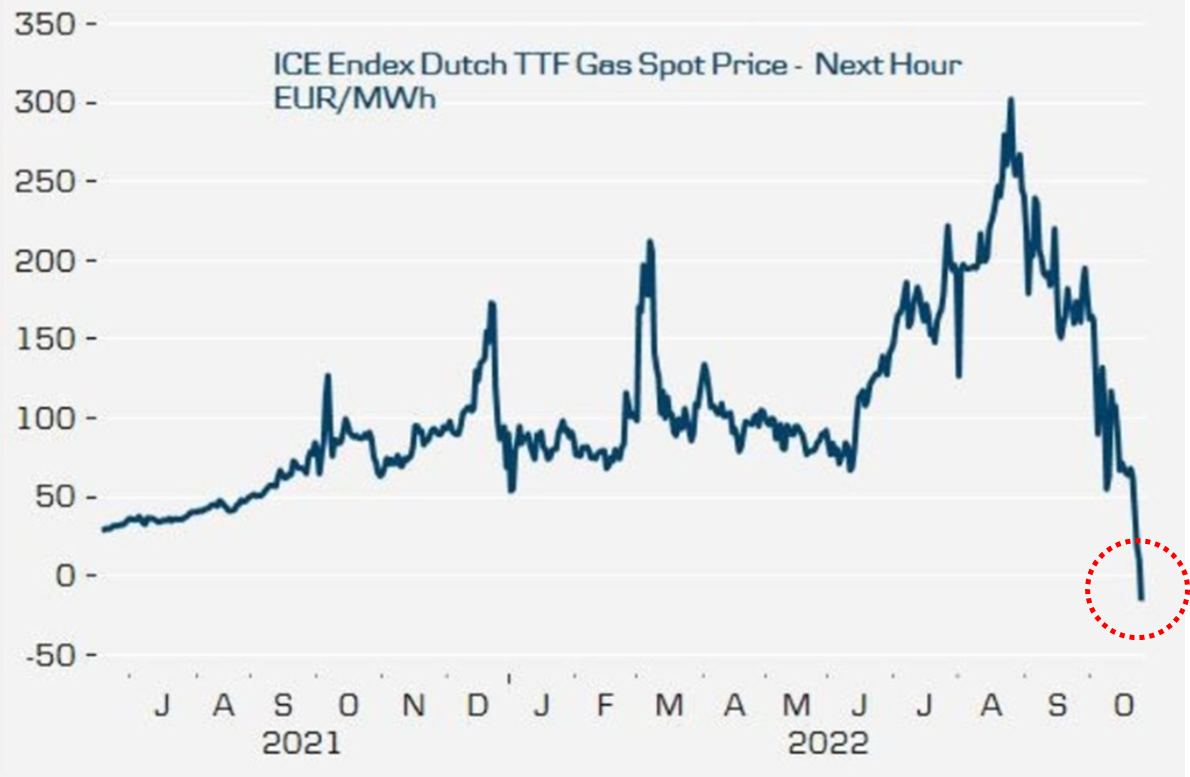

-15€/MWh

Fait rare, lundi 24 octobre, sur le marché néerlandais du gaz « Dutch TTF », les prix sont brièvement passés en territoire… négatif ! Autrement dit, si un client achetait du gaz à ce moment précis (comme pour le pétrole en avril 2020), celui-ci recevait de l’argent (15 € par MWh) en plus de sa livraison ! Cela peut paraître étonnant en cette période de crise énergétique alors que les factures des particuliers atteignent des sommets historiques.

Mais alors pourquoi ?

Ce phénomène s’explique par le fait que les producteurs de gaz produisent trop pour la saison. Si l’on ajoute à cela le fait qu’il fait anormalement doux pour une fin octobre (27°C sur ma terrasse à l’heure où je boucle cette chronique, soit 19h) et donc que les chauffages sont encore peu ou pas allumés (ce qui n’a pas empêché Mme Borne de tourner cette semaine une interview dans une belle veste bleue polaire à col roulé, la clim devait turbiner rue de Varenne !), alors la demande en gaz s’effondre et les prix avec elle, puisque le gaz, lui, continue de couler, imperturbable, dans les oléoducs.

Par ailleurs, compte tenu de l’ensoleillement et du vent ces derniers jours en Europe, le taux de charge du solaire et l’éolien est optimal, ce qui contribue encore à abaisser la demande en gaz. Enfin, les réserves des Etats européens sont pleines à craquer (notamment de GNL américain) après des semaines de remplissage intensif (qui a d’abord fait s’envoler les prix), ce qui signifie que stocker du gaz devient pour eux difficile et coûteux. Qui l’eût cru il y a de cela quelques semaines ? Sacré Bruno.

La déclaration de la semaine

« On est en train de voler la retraite des Français. » B Pisa, vice-présidente Agirc-Arco

Le gouvernement a décidé de repousser d’un an le transfert du recouvrement des cotisations Agirc-Arrco vers les Urssaf. Mais pour Brigitte Pisa, vice-présidente du conseil d’administration de l’Agirc-Arrco, qui gère la retraite complémentaire des salariés de l’agriculture, du commerce, de l’industrie et des services, l’enjeu de cette mesure, bien que différée, est tout autre et vise à la captation des finances du régime. En plein retour de la réforme des retraites, c’est un beau pavé dans la mare qui risque bien d’éclabousser jusqu’au beau costume du Président-aux-cent-graphiques !

Depuis la loi de financement pour la Sécurité sociale (SS) de 2020, il est en effet prévu que le recouvrement des cotisations retraite soit transféré de l’Agirc-Arrco aux Urssaf. Ce transfert, initialement prévu au 1er janvier 2022, a déjà une première fois été repoussé d’un an. Le nouveau projet de loi de financement de la SS, qui vient d’être adopté au 49-3, prévoit de nouveau de repousser la mesure d’un an, signe de la fébrilité des temps. Pour Mme Pisa, mais aussi pour une grande partie de l’opposition qui s’est illustrée par le vote d’une motion de censure à qui il n’a manqué que 50 des 62 voix LR pour démâter la Borne, ce transfert étend un peu plus la prédation de l’Etat sur les finances des régimes assurant les différents risques sociaux. Pour mieux les offrir in fine aux gestionnaires d’actifs américains BlackRock et Vanguard ?

L’actif de la semaine

Splendeurs et misères de l’immobilier

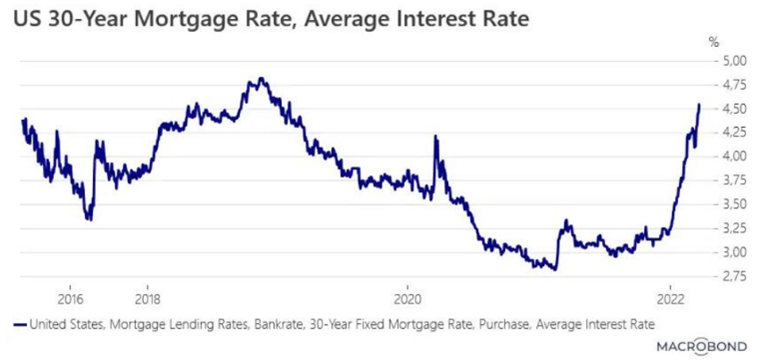

Aux Etats-Unis, les taux des prêts à l’habitat s’envolent : le taux moyen fixe d’un crédit immobilier à 30 ans (c’est la maturité habituelle outre-Atlantique) s’approche désormais des 7%, selon les derniers chiffres publiés. C’est plus du double d’il y a un an, lorsqu’ils atteignaient péniblement 2,9% et c’est un record depuis novembre 2008, en pleine crise financière. De quoi dissuader de nombreux acheteurs, d’autant plus que les prix des biens immobiliers se sont eux-mêmes envolés depuis la sortie de la crise sanitaire en raison d’une pénurie de maisons à vendre d’une part et, d’autre part, du laxisme de la FED qui a généré le fameux « effet Cantillon » (plus on est prêt du robinet monétaire, plus on profite de l’inflation des actifs). A en croire des locaux, les conséquences sociales sont déjà considérables, les acheteurs désertant le marché immobilier. Pour de plus en plus d’Américains, être propriétaire d’un bien immobilier devient donc un rêve inaccessible.

En Europe, nous ne faisons hélas pas mieux. En Zone Euro, nous assistons déjà à une chute de 42% des demandes de crédits pour l’achat de logement (malgré la réévaluation du taux d’usure) et les prix baissent à présent, comme nous vous en parlons régulièrement dans Finance & Tic. L’immobilier en UE reste cependant une piste, mais moyennant des précautions drastiques que nous prendrons le temps de détailler pour vous dans un futur dossier.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.