Nous observons les événements actuels et réalisons qu’ils marquent le passage d’une économie mondiale basée sur le dollar et garantie par des actifs financiers à des monnaies adossées à des matières premières. Nous sommes confrontés au passage d’une garantie de nature purement financière à une garantie basée sur les matières premières. C’est le collatéral qui garantira l’ensemble du système financier.

La fin du système financier est accélérée par les développements géopolitiques. L’Occident tente désespérément de sanctionner la Russie pour qu’elle se soumette économiquement, mais il ne réussit qu’à faire monter les prix de l’énergie, des matières premières et des denrées alimentaires pour lui-même. Les banques centrales n’auront d’autre choix que de gonfler leurs réserves en devises pour payer tout cela. La Russie lie le rouble aux prix des matières premières par le biais d’une parité or mobile, et la Chine a déjà démontré qu’elle avait compris le jeu inflationniste de l’Occident en stockant des matières premières et des céréales essentielles au cours des deux dernières années et en laissant sa monnaie monter par rapport au dollar.

La Chine et la Russie ne suivent pas la voie des monnaies inflationnistes de l’Occident. Au contraire, elles s’orientent vers une stratégie monétaire plus saine, avec la perspective de taux d’intérêt et de prix stables, alors que l’Occident accélère dans la direction opposée.

L’analyste du Credit Suisse, Zoltan Pozsar, appelle cela un Bretton Woods III. Il conclut que c’est le dollar et les monnaies occidentales, et non le rouble, qui auront le plus de mal à faire face à la fin de cinquante ans de financiarisation de l’économie.

La finance pure est remplacée par la finance des matières premières

La nouvelle n’a pas encore atteint les grands médias, qui en sont encore à relater la bataille d’hier. Mais en mars, l’administration américaine a prononcé l’arrêt de mort de sa propre hégémonie dans un dernier pari désespéré sur le dollar. Non seulement elle a mal interprété la situation de la Russie en ce qui concerne son économie, mais l’Amérique a cru à tort en sa propre puissance en sanctionnant la Russie et les oligarques de Poutine.

Elle a peut-être réussi à bloquer partiellement les volumes d’exportation de la Russie, mais la compensation est venue de la hausse des prix des matières premières, au profit de la Russie et au détriment de l’alliance occidentale.

La conséquence est une bataille finale dans la guerre financière qui se prépare depuis des décennies. On ne sanctionne pas la plus importante source d’exportation d’énergie au monde et un important fournisseur d’un large éventail de produits de base et de matières premières, dont les céréales et les engrais, sans nuire à tout le monde sauf à la cible visée. Pire encore, la cible visée a en la Chine un ami extrêmement puissant, avec lequel la Russie est partenaire dans le plus grand bloc économique du monde – l’Organisation de coopération de Shanghai – qui gère un marché en développement de plus de 40 % de la population mondiale. C’est l’avenir, pas le passé : le passé, c’est l’esprit occidental, la fiscalité punitive, les économies dominées par l’État et sa bureaucratie, le socialisme anticapitaliste, et les magiques arbres à fric pour aider à payer tout cela.

Malgré cet énorme trou dans le filet des sanctions, l’Occident ne s’est donné d’autre choix politique que de tenter de renforcer encore plus les sanctions. Mais la réponse de la Russie est dévastatrice pour le système financier occidental. En deux annonces simples, en liant le rouble à l’or pour les établissements de crédit nationaux et en insistant sur le fait que les paiements pour l’énergie ne seront acceptés qu’en roubles, elle met fin à l’ère du dollar fiduciaire qui a régi le monde depuis la suspension de Bretton Woods en 1971 jusqu’à aujourd’hui.

Il y a un peu plus de cinq décennies, le dollar s’est substitué à l’or en tant qu’actif de réserve mondial. Après les années 70, qui ont été marquées par la volatilité des devises, des taux d’intérêt et des actifs financiers, nous nous sommes tous installés dans un monde de financiarisation croissante. Le big bang de Londres du début des années 80 a ouvert la voie aux produits dérivés réglementés et les années 90 ont vu l’essor des fonds spéculatifs et des dotcoms. Cette évolution a été suivie d’une explosion des produits dérivés non réglementés négociés de gré à gré, qui ont atteint des centaines de milliers de milliards, et des titrisations, qui ont connu le choc de la faillite de Lehman. Depuis lors, l’expansion du crédit mondial pour les activités purement financières a été remarquable, créant une bulle d’actifs financiers qui dépasse tout ce qui a été vu dans l’histoire des excès financiers. Et, avec la suppression statistique de l’effet sur les prix à la consommation, le transfert des ressources économiques de Main Street à Wall Street a caché au public les signes inflationnistes de l’expansion du crédit.

Tout cela touche à sa fin avec une nouvelle structure, ce que Zoltan Pozsar, analyste des flux respecté au Crédit Suisse, appelle Bretton Woods III. Dans son énumération, le premier a été suspendu par le président Nixon en 1971, et le second s’est déroulé depuis lors jusqu’à aujourd’hui, où le dollar a régné sans partage. Cela nous amène à Bretton Woods III.

L’insistance de la Russie pour que les importateurs de son énergie paient en roubles et non en dollars ou en euros est un développement significatif, un défi direct au rôle du dollar. Il n’y a pas d’options pour les « non-amis » de la Russie, c’est ainsi que la Russie décrit l’alliance contre elle. L’UE, qui est le plus grand importateur de gaz naturel russe, doit soit prendre le taureau par les cornes, soit chercher des alternatives insuffisantes. L’option est d’acheter du gaz naturel et du pétrole à des prix raisonnables en roubles ou de faire grimper les prix en euros et de ne toujours pas obtenir assez pour faire tourner leurs économies et permettre à leurs citoyens d’être au chaud et mobiles. Dans les deux cas, il semble que la Russie gagne et que l’UE perde, d’une façon ou d’une autre.

Quant à la conviction de Pozsar selon laquelle nous sommes à la veille d’un Bretton Woods III, on peut comprendre la logique de son argument. La bulle financière fortement gonflée marque la fin d’une époque, qui a duré cinquante ans. Les taux d’intérêt négatifs dans l’UE et au Japon ne sont pas seulement une anomalie, mais le dernier coup de dés pour le yen et l’euro. La BCE et la Banque du Japon ont des portefeuilles d’obligations qui ont effacé leurs fonds propres, et même plus. Toutes les banques centrales occidentales qui se sont livrées à l’assouplissement quantitatif ont le même problème. En revanche, la banque centrale russe et la Banque populaire de Chine n’ont pas procédé à des assouplissements quantitatifs et ont des bilans sains. La hausse des taux d’intérêt dans les monnaies occidentales est rendue plus certaine et leur hauteur encore plus grande par la réponse agressive de la Russie aux sanctions occidentales. Elle accélère la faillite de l’ensemble du système bancaire occidental et, en faisant éclater la bulle financière fortement gonflée, ne laissera guère plus que des économies vidées de leur substance.

Poutine s’est inspiré de l’accord conclu en 1973 entre Nixon et Kissinger et les Saoudiens, qui prévoyaient de n’accepter que des dollars américains pour le paiement du pétrole, et d’utiliser son rôle dominant au sein de l’OPEP pour obliger les autres membres à faire de même. En tant que premier exportateur mondial d’énergie, la Russie déclare maintenant qu’elle n’acceptera que des roubles, répétant pour le rouble la stratégie du pétrodollar. Et même l’Arabie saoudite se plie maintenant au vent et accepte le renminbi chinois pour son pétrole, remettant symboliquement en cause l’accord Nixon/Kissinger sur les pétrodollars.

L’Occident, c’est-à-dire l’Amérique, l’UE, la Grande-Bretagne, le Japon, la Corée du Sud et quelques autres, s’est mis en tête d’être le bouc émissaire. Cette phrase décrit à peine la stupidité stratégique. En éliminant progressivement les combustibles fossiles avant qu’ils ne puissent être entièrement remplacés par des sources d’énergie vertes, une énorme pénurie d’approvisionnement en énergie est apparue. Avec un zèle presque religieux, l’Allemagne a supprimé sa production nucléaire. Et pas plus tard que le mois dernier, elle excluait encore de prolonger la durée de vie de ses installations nucléaires. Non seulement l’ensemble des membres du G7 n’étaient pas préparés à un retournement de situation de la part de la Russie, mais ils n’ont toujours pas trouvé de réponse adéquate.

La Russie a effectivement adossé sa monnaie, notamment sur l’énergie, l’or et les denrées alimentaires. Elle suit la Chine sur une voie similaire. Ce faisant, elle a sapé l’hégémonie du dollar, peut-être de manière fatale. En tant que moteur de la valeur des devises, les matières premières seront les garanties qui remplaceront les actifs financiers. Il est intéressant d’observer la force du peso mexicain par rapport au dollar (en hausse de 9,7 % depuis novembre 2021) et du real brésilien (en hausse de 21 % sur un an). Et même le rand sud-africain a augmenté de 11 % au cours des cinq derniers mois. Le fait que ces monnaies d’habitude fluctuantes soient en hausse nous indique que l’adossement des monnaies à des ressources a ses attraits au-delà du rouble et du renminbi.

Mais ayant tourné le dos à l’or, les Américains et leurs épigones occidentaux n’ont pas de réponse adéquate. Au contraire, ils risquent de poursuivre la lutte pour l’hégémonie du dollar plutôt que d’accepter la réalité. Et plus l’Amérique se bat pour affirmer son autorité, plus la probabilité d’une scission du partenariat occidental augmente. L’Europe a désespérément besoin de l’énergie russe, ce qui n’est pas le cas de l’Amérique. L’Europe ne peut pas se permettre de soutenir inconditionnellement la politique américaine.

C’est, bien sûr, le pari de la Russie.

Le point de vue de la Russie

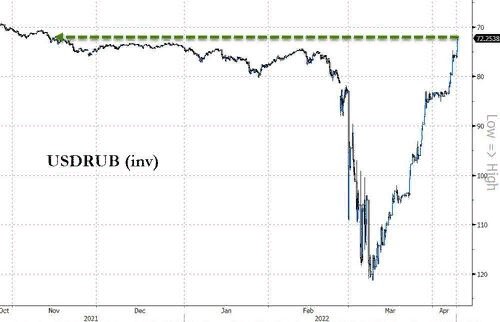

Pour la deuxième fois en huit ans, la Russie a vu sa monnaie mise à mal par l’action occidentale sur l’Ukraine. Pour l’avoir vécu en 2014, la banque centrale russe était cette fois mieux préparée. Elle s’était diversifiée hors des dollars en ajoutant des réserves d’or officielles. Le système bancaire commercial a été remanié, et la gouverneure de la BCR, Elvira Nabiullina, en suivant des politiques monétaires classiques au lieu du keynésianisme de ses contemporains occidentaux, a contenu les retombées de la guerre en Ukraine. Comme le montre la figure 1, le rouble a été divisé par deux par rapport au dollar dans une réaction instinctive, avant de retrouver ses niveaux d’avant-guerre.

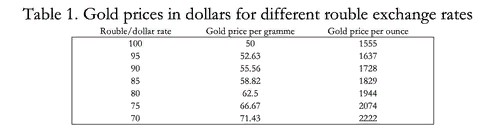

Le lien avec les matières premières est l’or, et la Banque Centrale Russe a annoncé que, jusqu’à la fin juin, elle était prête à acheter de l’or aux banques russes à 5 000 roubles le gramme. L’objectif déclaré était de permettre aux banques de prêter contre la production minière, étant donné que l’or d’origine russe est inclus dans les sanctions. Mais cette mesure a encouragé les spéculations selon lesquelles le rouble serait en train de passer à un quasi-étalon-or, sans compter qu’un étalon-or fonctionne dans l’autre sens, les utilisateurs de la monnaie pouvant l’échanger contre de l’or.

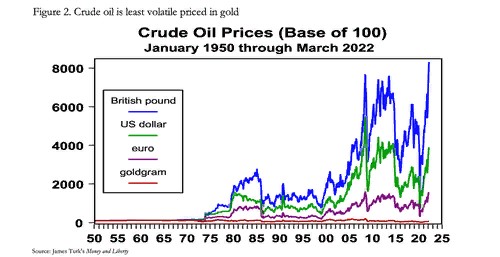

Outre le fait qu’il constitue, avec l’argent, la définition juridique internationale de la monnaie (le reste étant la devise et le crédit), l’or est un bon indicateur des matières premières, comme le montre la figure 2 ci-dessous. Évalué en grammes d’or, le prix du pétrole brut est aujourd’hui inférieur de 30 % à ce qu’il était en 1950, bien avant que Nixon ne suspende les accords de Bretton Woods. Dans le même temps, mesuré en monnaies fiduciaires dépréciées, le prix a grimpé en flèche et a été extrêmement volatile en cours de route.

Il en va de même pour les prix des autres matières premières, dont la stabilité maximale se trouve dans les prix mesurés en grammes d’or. Reprenant l’argument de Pozsar selon lequel les monnaies sont de plus en plus liées aux matières premières dans Bretton Woods III, il semble que la Russie ait l’intention d’utiliser l’or comme substitut des matières premières pour stabiliser le rouble. Au lieu d’un taux de change fixe de l’or, la RCB s’est sagement laissé la possibilité de réviser périodiquement le prix qu’elle paiera pour l’or après le 1er juillet.

Le tableau 1 montre comment le taux de change fixe actuel de l’or en roubles de la Banque Centrale Russe se traduit en dollars américains.

Bien que les établissements de crédit non russes n’aient pas accès à ce mécanisme, il semble que rien n’empêche une banque russe d’acheter de l’or dans un autre centre, comme Dubaï, pour le revendre à la banque centrale russe contre des roubles. Il suffit que le taux dollar/rouble soit favorable à l’arbitrage et qu’elle puisse régler dans une monnaie non sanctionnée, comme le renminbi, ou avoir accès à des eurodollars qu’elle pourra échanger contre des euroroubles (voir ci-dessous) auprès d’une banque située en dehors des juridictions « non amies ».

Le taux dollar/rouble peut maintenant être facilement contrôlé par la RCB, car la façon dont la demande de roubles en pénurie est traitée devient une question de politique. La branche de paiement de Gazprom (Gazprombank) est actuellement dispensée des sanctions occidentales et les paiements de gaz et de pétrole de l’UE passeront par elle.

En résumé, un consommateur occidental peut acquérir des roubles de quatre manières différentes :

- En achetant des roubles sur les bourses étrangères.

- En déposant des euros, des dollars ou des livres sterling auprès de Gazprombank, qui se chargera de la conversion en tant qu’agent.

- En augmentant le bilan de la Gazprombank pour fournir des crédits, mais des garanties non sanctionnées seraient exigées.

- Par des banques étrangères créant des crédits en roubles qui peuvent être versés à la Gazprombank contre la livraison d’énergie.

La dernière de ces quatre possibilités est certainement possible, car c’est la base des eurodollars, qui circulent en dehors du système monétaire de New York et sont devenus un élément central de la liquidité internationale. Pour comprendre la création des eurodollars, et donc la possibilité d’un marché des euroroubles en développement, il faut se plonger dans le monde de la création de crédit.

Il existe deux façons pour les étrangers de détenir des soldes en dollars. La manière communément comprise est le système des correspondants bancaires. Votre banque, disons en Europe, gère des comptes de dépôt avec ses banques correspondantes à New York (JPMorgan, Citi, etc.). Ainsi, si vous effectuez un dépôt en dollars, le crédit sur votre compte correspondra à la variation du compte correspondant de votre banque à New York.

Supposons maintenant que vous vous adressiez à votre banque européenne pour un prêt en dollars. Si le prêt est accordé, il apparaît comme un actif en dollars dans le bilan de votre banque, qui, grâce à la comptabilité en partie double, est assorti d’un passif en dollars en votre faveur, l’emprunteur. Il ne peut en être autrement et c’est la base de toute création de crédit bancaire. Mais notez que dans la création de ces soldes, le système bancaire américain n’est nullement impliqué, ce qui explique comment et pourquoi les eurodollars circulent, étant fongibles avec les dollars américains mais distincts dans leur origine.

Par la même méthode, on pourrait assister à la naissance et à l’expansion rapide d’un marché d’Euroroubles. Il suffit qu’une banque crée un prêt en roubles, assorti d’une comptabilité en partie double et d’un dépôt pouvant être utilisé pour les paiements. La devise dans laquelle la banque gère son bilan n’a pas d’importance, il suffit qu’elle ait de l’espace dans son bilan, qu’elle ait accès à la liquidité en roubles et qu’elle soit une contrepartie crédible.

Cela suggère que les banques de la zone euro et du Japon ne peuvent avoir qu’une participation limitée car elles sont déjà très fortement endettées. Les banques les plus aptes à gérer des soldes en Euroroubles sont les américaines et les chinoises, car elles ont des ratios actifs/fonds propres plus conservateurs. En outre, les grandes banques chinoises sont majoritairement détenues par l’État et ont déjà des intérêts commerciaux et monétaires avec la Russie, ce qui leur donne une longueur d’avance en matière de liquidités en roubles.

Nous avons remarqué que les grandes banques américaines n’hésitent pas à traiter avec les Chinois, malgré la politique, et elles aimeraient donc sans doute avoir l’occasion de participer aux Euroroubles. Mais cette semaine encore, le gouvernement américain leur a interdit de verser aux détenteurs de la dette souveraine de la Russie plus de 600 millions de dollars. Nous devons donc supposer que les banques américaines ne peuvent pas participer, ce qui laissera le champ libre aux mégabanques chinoises. Et toute tentative d’accroître les sanctions à l’encontre de la Russie, peut-être en ajoutant Gazprombank à la liste des établissements sanctionnés, n’aboutit à rien, exclut définitivement les banques américaines de l’action et renforce l’intégration financière entre la Russie et la Chine. Le fossé entre les monnaies adossées aux matières premières et la fiat financière d’antan ne fera que s’élargir.

Pour l’instant, de nouvelles sanctions relèvent de la spéculation. Mais Gazprombank, avec l’aide de la banque centrale russe, jouera un rôle clé en fournissant au marché international du rouble des liquidités en gros, du moins jusqu’à ce que le marché acquière une profondeur de liquidité. En retour, Gazprombank peut agir comme un recycleur de dollars et d’euros obtenus grâce aux excédents commerciaux sans qu’ils n’entrent dans les réserves officielles. Le dollar, l’euro, le yen et la livre sterling étant des monnaies peu amies, les seules retenues seront probablement le renminbi et l’or.

De cette manière, on peut s’attendre à ce que le rouble, l’or et les matières premières aient tendance à augmenter en tandem. Nous pouvons voir le processus par lequel, comme l’a dit Zoltan Pozsar, Bretton Woods III, un régime monétaire mondial basé sur les matières premières, peut prendre le relais de Bretton Woods II, qui a été caractérisé par la financiarisation des monnaies. Et il ne s’agit pas seulement de la Russie et de ses roubles. C’est une direction partagée par la Chine.

Les effets économiques d’une monnaie forte adossée à des matières premières défient les croyances monétaires et économiques qui prévalent en Occident. Mais les conséquences qui découlent d’une monnaie forte sont souhaitables : baisse des taux d’intérêt, maintien de la richesse dans le secteur privé et échappatoire à l’échec inévitable des monnaies occidentales et de leurs marchés de capitaux. Les arguments en faveur du découplage du système monétaire dominé par le dollar sont soudainement devenus convaincants.

Les conséquences pour l’Occident

La plupart des commentaires occidentaux sont très favorables à de nouvelles sanctions contre la Russie. Relativement peu de commentateurs indépendants ont fait remarquer qu’en sanctionnant la Russie et en gelant ses réserves de change, l’Amérique détruit sa propre hégémonie. Les avantages des réserves d’or ont également été soulignés pour ceux qui en possèdent. En outre, le fait que les banques centrales laissent leurs réserves d’or dans les coffres des banques centrales occidentales les expose à des sanctions, dans le cas où une nation se mettrait à dos les États-Unis. Il ne fait aucun doute que la question fait l’objet de discussions dans le monde entier et que certaines demandes de rapatriement de lingots ne manqueront pas de suivre.

Il y a aussi le problème des contrats de location et d’échange d’or, qui sont essentiels pour assurer la liquidité des marchés de l’or, mais qui entraînent un faux comptage des réserves. En effet, selon les procédures comptables du FMI, les soldes d’or loués et échangés sont enregistrés comme s’ils étaient toujours sous la propriété et le contrôle d’une banque centrale, bien que les lingots soient transférés à une autre partie sur des comptes non alloués.

Personne ne connaît l’ampleur des swaps et des baux, mais il est probable qu’elle soit importante, étant donné les preuves d’interventions sur le prix de l’or au cours des cinquante dernières années. Les pays qui ont été heureux de percevoir des frais et des intérêts pour couvrir les coûts de stockage et faire du stockage des lingots d’or une activité rentable (mesurée en monnaie fiduciaire) sont maintenant susceptibles de ne pas renouveler les accords de swap et de bail et d’exiger la réaffectation des lingots dans des comptes réservés, ce qui drainerait les liquidités des marchés des lingots. Une hausse du prix de l’or ne manquera pas de s’ensuivre.

Depuis la suspension de Bretton Woods en 1971, le gouvernement américain a essayé de supprimer la relation entre l’or et le dollar, en encourageant la croissance des produits dérivés de l’or pour absorber la demande. Le fait que l’or soit passé de 35 à 1920 dollars aujourd’hui démontre la futilité de ces politiques. Mais, au moins sur le plan émotionnel, l’establishment américain reste virulemment anti-or.

Comme le montre clairement la figure 2 ci-dessus, le lien entre les prix des matières premières et l’or a perduré malgré tout. C’est ce facteur qui échappe complètement à l’analyse populaire, tous les analystes de matières premières supposant dans leurs calculs une valeur objective constante pour le dollar et les autres devises, la subjectivité du prix étant confinée à la seule matière première. L’utilisation de graphiques et d’autres méthodes de prévision des prix des produits de base suppose comme une règle d’or que les changements de prix dans les transactions proviennent uniquement des fluctuations de la valeur des produits de base.

La vérité des prix mesurés en monnaies non adossées est démontrée par le fait que le coût du pétrole évalué en or a diminué d’environ 30 % depuis les années 1960. Cette baisse est raisonnable compte tenu des nouvelles technologies d’extraction et est cohérente avec la tendance des prix à baisser au fil du temps sous un étalon-or. Ce n’est qu’en monnaie fiduciaire que les prix ont explosé. Il est clair que l’or est beaucoup plus objectif à des fins de transaction que les monnaies fiduciaires, qui ne le sont absolument pas.

Par conséquent, si, comme le suggère le graphique du tweet ci-dessous, le prix du pétrole en dollars double à partir de maintenant, ce sera uniquement parce qu’à la marge, les gens préfèrent le pétrole aux dollars, non pas parce qu’ils veulent du pétrole au-delà de leurs besoins immédiats, mais parce qu’ils veulent moins de dollars.

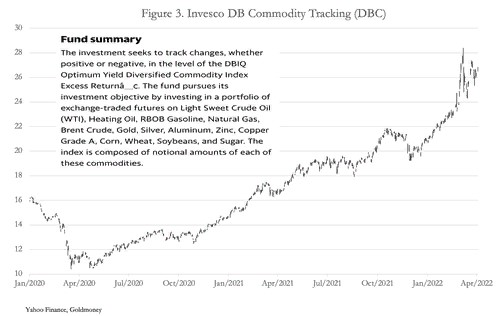

La Chine a reconnu cette dynamique à la suite des politiques monétaires de la Fed de mars 2020, lorsque celle-ci a réduit son taux à la limite du zéro et a institué un QE de 120 milliards de dollars par mois. Le signal concernant la dépréciation future du dollar était clair, et la Chine a commencé à stocker du pétrole, des matières premières et de la nourriture, juste pour se débarrasser des dollars. Cela a contribué à la hausse des prix des produits de base en dollars, qui a commencé à partir de ce moment-là, malgré la baisse de la demande due aux problèmes du Covid et des chaînes d’approvisionnement. L’effet de la dépréciation du dollar est illustré par la figure 3, qui représente un ETF populaire de suivi des matières premières.

Index des prix des matières premières Invesco DB.

Une meilleure compréhension serait de considérer l’augmentation de la valeur de ce panier de matières premières non pas comme un quasi-doublement depuis mars 2020, mais comme une quasi-diminution de moitié du pouvoir d’achat du dollar par rapport à celui-ci.

En outre, les Chinois ont eu la clairvoyance d’accumuler des stocks de céréales. Résultat : 20% de la population mondiale a accès à 70% des stocks mondiaux de maïs, 60% de riz, 50% de blé et 35% de soja. Les 80 % restants de la population mondiale seront presque certainement confrontés à de graves pénuries cette année, car les exportations de céréales et d’engrais en provenance d’Ukraine et de Russie ont effectivement cessé.

Les actions de la Chine montrent qu’elle a, dans une certaine mesure, déjà lié sa monnaie aux matières premières, reconnaissant que le dollar perdrait son pouvoir d’achat. Et cela se reflète partiellement dans le taux de change du yuan par rapport au dollar américain, qui a gagné plus de 11 % depuis mai 2020.

Implications pour le dollar, l’euro et le yen

Cet article a montré la relation étroite qui existe entre l’or, le pétrole et les autres matières premières. Il semble que la Russie ait trouvé un moyen de lier sa monnaie non pas au dollar, mais aux matières premières par le biais de l’or, et que la Chine fasse effectivement la même chose depuis deux ans sans le lien avec l’or. La logique est d’échapper aux conséquences de l’expansion de la monnaie et du crédit pour le dollar et les autres monnaies occidentales, dont le pouvoir d’achat est sapé. Et l’utilisation d’un lien avec l’or est un développement intéressant dans ce contexte.

Nous devons garder à l’esprit que, selon le système TIC du Trésor américain, les étrangers possèdent 33 240 milliards de dollars de titres financiers et d’actifs à court terme, y compris des dépôts bancaires. Cela s’ajoute à quelques milliers de milliards, peut-être, d’eurodollars non enregistrés dans les statistiques TIC. Ces fonds ne sont présents en de telles quantités qu’en raison de la financiarisation des monnaies occidentales, une situation dont on attend maintenant la fin. On peut s’attendre à ce qu’un changement de l’ordre monétaire mondial vers le Bretton Woods III de Pozsar ait un impact substantiel sur ces fonds.

Pour empêcher la vente à l’étranger des 6 970 milliards de dollars de titres à court terme et de liquidités, il faudrait augmenter les taux d’intérêt non seulement pour faire face à la hausse des prix à la consommation (un malentendu keynésien sur le rôle économique des taux d’intérêt, réfuté par le paradoxe de Gibson) mais aussi pour protéger la monnaie sur les marchés étrangers, notamment par rapport au rouble et au yuan. Malheureusement, des taux d’intérêt suffisamment élevés pour inciter l’argent et les dépôts à court terme à rester déstabiliseraient les 26.270 milliards de dollars de titres à long terme – obligations et actions – détenus par les étrangers.

En tant que gestionnaire des taux d’intérêt du dollar américain, le dilemme de la Fed est rendu plus aigu par les sanctions contre la Russie qui exposent la faiblesse de la position du dollar. La baisse de son pouvoir d’achat est amplifiée par la flambée des prix, en dollars, des matières premières, et la hausse des prix à la consommation sera plus importante et plus rapide en conséquence. Il devient possible d’argumenter de manière convaincante que les taux d’intérêt pour les dépôts en dollars à un an devraient bientôt être à deux chiffres, plutôt que les trois pour cent environ avancés par les faucons de la politique monétaire. Quels que soient les chiffres, les conséquences ne peuvent être que catastrophiques pour les actifs financiers et pour l’avenir des monnaies à vocation financière où les actifs financiers constituent la principale forme de garantie.

Il semble que Bretton Woods II soit bel et bien terminé. Cela étant, il sera pratiquement impossible pour l’Amérique de conserver les flux de capitaux internationaux qui lui ont permis de financer son double déficit, budgétaire et commercial. Et comme la valeur des titres diminue avec la hausse des taux d’intérêt, à moins que le gouvernement américain ne prenne un couteau très aiguisé sur ses dépenses en période de stagnation ou de baisse de l’activité économique, la Fed devra intensifier l’assouplissement quantitatif.

L’excuse selon laquelle l’assouplissement quantitatif stimule l’économie aura été usée et exposée pour ce qu’elle est : la dépréciation de la monnaie comme moyen d’imposition caché. Et les capitaux étrangers qui parviendront à échapper à une crise du dollar chercheront probablement à se réfugier ailleurs. Mais les deux autres grandes monnaies dans le camp du dollar, l’euro et le yen, partent d’une position encore pire. Elles sont illustrées à la figure 4. Alors que leur pouvoir d’achat s’effondre visiblement, la BCE et la Banque du Japon ont toujours des taux d’intérêt négatifs et semblent coincées sous la borne du zéro. Les décideurs politiques se retrouvent tiraillés entre le Scylla de l’inflation des prix à la consommation et le Charybde du déclin de l’activité économique. Un autre problème est que ces banques centrales sont devenues d’importants investisseurs en obligations d’État et autres (la BOJ a même des ETF à son actif) et que la hausse des rendements obligataires a des répercussions sur leurs bilans, effaçant leurs fonds propres et nécessitant une recapitalisation systémique.

Le Yen glisse par rapport au $ et l’Euro chute de maniére plus ordonnée, jusqu’a maintenant.

Non seulement la BCE et la BOJ sont techniquement en faillite sans injections massives de capitaux, mais leurs réseaux de banques commerciales sont extrêmement surendettés, leurs banques d’importance systémique mondiale – leurs G-SIB – ayant des actifs par rapport aux fonds propres en moyenne plus de vingt fois supérieurs. Et contrairement au real brésilien, au peso mexicain et même au rand sud-africain, le yen et l’euro sont en baisse par rapport au dollar.

La réponse de la BOJ consiste à s’accrocher désespérément aux politiques actuelles. Elle truque le marché en plafonnant le rendement du JGB à 10 ans à 0,25 %, où il se trouve actuellement.

Ces évolutions monétaires sont le signe de grands bouleversements et de l’approche d’une crise. Les bulles financières sont sans aucun doute sur le point d’éclater, coulant les valeurs financières fiduciaires et tout ce qui navigue avec elles. Les obligations d’État ne seront plus qu’une histoire ancienne, car ni la Chine ni la Russie, dont les monnaies devraient survivre à la transition d’une orientation financière à une orientation sur les matières premières, n’ont d’importants déficits budgétaires. Cela fera d’ailleurs partie de leur force.

La guerre financière, prédite depuis si longtemps et décrite dans mes essais pour Goldmoney, semble atteindre son apogée. En fin de compte, elle s’est résumée à la question de savoir qui comprend le mieux l’argent et les devises. Mené par l’Amérique, l’Occident a ignoré la définition légale de l’argent, lui substituant des dollars fiduciaires. La politique monétaire a perdu son ancrage dans le réalisme, pour dériver sur une mer de croyances inflationnistes farfelues.

Mais la Russie et la Chine n’ont pas fait la même erreur. La Chine a joué le jeu des keynésiens tant que cela lui convenait. Par conséquent, à moins d’un miracle, que la Russie soit militairement en difficulté, l’Occident semble condamné à perdre la guerre financière et nous sommes, en effet, en train de transiter vers le Bretton Woods III de Pozsar.

Alasdair Macleod

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.