Les malheurs de la Silicon Valley Bank ont commencé à faire le tour de la planète financière. Le titre est accrocheur : les perles de l’économie américaine rencontrent des difficultés financières qui annoncent un plausible éclatement de la bulle Internet. Mais, derrière le fracas d’une faillite majeure (considérée comme la deuxième plus grande dans l’histoire américaine), c’est la crise obligataire, créée de toutes pièces par la remontée brutale des taux, qui pointe le bout de son nez. Et cette crise ne s’arrêtera pas à la Silicon Valley : elle contaminera tout l’Occident. Attention : tous aux abris, et suivez nos conseils (ceux que nous prodiguons depuis plus d’un an que nous alertons sur la survenue de cette crise) pour mettre votre patrimoine à l’abri. Bien entendu, la faillite de la Banque de la Silicon Valley (SVB) est spectaculaire, et son placement sous contrôle de l’autorité bancaire américaine est un signal majeur sur les difficultés financières que nous pouvons nous apprêter à traverser dans les semaines à venir de ce côté-ci de l’Atlantique. Comme l’indique le Wall Street Journal, il s’agit de la deuxième plus grande faillite bancaire aux USA, la précédente étant celle de la Washington Mutual Inc. en 2008, qui a donné le coup d’envoi de la grande crise dont nous payons encore les conséquences.

Comme on le voit sur la vidéo que nous republions, les autorités financières américaines s’attendent au pire désormais, et l’Europe elle-même peut s’attendre à d’importantes retombées. Si vous avez suivi nos conseils depuis plus d’un an, vous avez prudemment anticipé cette situation pour mettre vos économies à l’abri. Nous avions en effet largement mis en garde depuis plusieurs mois sur l’impasse dans laquelle la finance occidentale se trouvait, avec des taux directeurs négatifs poussant les Etats (dont la France) à un endettement débridé alors même que l’inflation commençait à repartir.

Rappelons que la relance de l’inflation date de l’helicopter money pratiqué par Biden en mars 2021, dans la droite ligne du Great Reset de Klaus Schwab. C’est l’occasion, pour nous, de pousser un cocorico contrarien, puisque nous avions annoncé dès mai 2021 (relisez l’article dont nous vous donnons le lien ci-dessus). En outre, comme le souligne Florent Machabert dans sa chronique de la semaine, les conséquences en cascade du retour de l’inflation ont déjà obligé l’Italie à bloquer des retraits d’assurance-vie…

Encore faut-il comprendre le mécanisme à l’oeuvre qui explique la faillite de SVB.

Comme on le voit sur la vidéo que nous republions, les autorités financières américaines s’attendent au pire désormais, et l’Europe elle-même peut s’attendre à d’importantes retombées. Si vous avez suivi nos conseils depuis plus d’un an, vous avez prudemment anticipé cette situation pour mettre vos économies à l’abri. Nous avions en effet largement mis en garde depuis plusieurs mois sur l’impasse dans laquelle la finance occidentale se trouvait, avec des taux directeurs négatifs poussant les Etats (dont la France) à un endettement débridé alors même que l’inflation commençait à repartir.

Rappelons que la relance de l’inflation date de l’helicopter money pratiqué par Biden en mars 2021, dans la droite ligne du Great Reset de Klaus Schwab. C’est l’occasion, pour nous, de pousser un cocorico contrarien, puisque nous avions annoncé dès mai 2021 (relisez l’article dont nous vous donnons le lien ci-dessus). En outre, comme le souligne Florent Machabert dans sa chronique de la semaine, les conséquences en cascade du retour de l’inflation ont déjà obligé l’Italie à bloquer des retraits d’assurance-vie…

Encore faut-il comprendre le mécanisme à l’oeuvre qui explique la faillite de SVB.

Une crise de la remontée des taux

Dans la pratique, c’est l’anatomie de la faillite de SVB qui alerte sur les risques de contagion. La faillite de SVB est en effet due à l’éclatement de la bulle obligataire consécutive à la brutale remontée des taux de la Réserve Fédérale, phénomène qui nous guette en Europe.

Pour bien comprendre ce qui s’est passé, il faut avoir le déroulement des opérations à l’esprit.

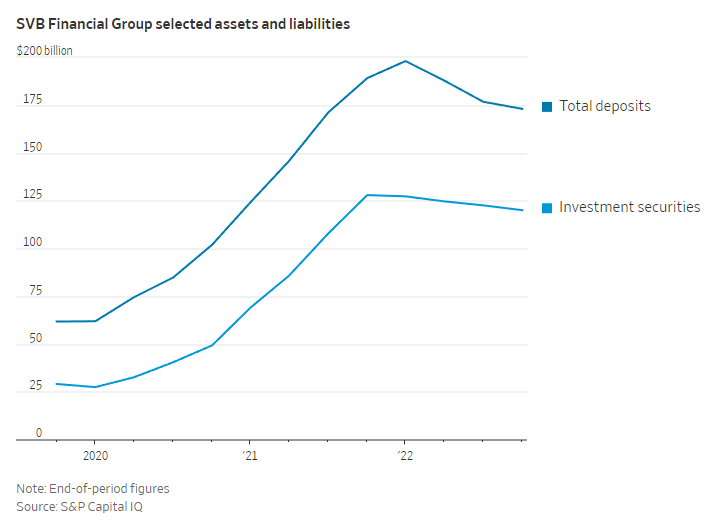

Dans un premier temps, les dépôts des clients de SVB, des start-up de la Silicon Valley, ont cru de façon exponentielle en quelques mois, depuis 2020 (puisque le COVID a permis l’enrichissement très rapide des sociétés du numérique).

Comme on le voit, les dépôts sont passés d’envirion 60 milliards $ au début de 2020 à près de 200 milliards $ début 2022. Cet enrichissement exponentiel n’a pas pour autant conduit la banque à manquer de prudence : elle a essentiellement investi ces dépôts dans des bons du Trésor américain. Pas de prise de risque inutile ici, qui expliquerait la faillite. Les dirigeants de la banque ont fait leurs diligences pour protéger les épargnants.

Premier problème : les dépôts ont commencé à ralentir début 2022, pour des raisons « macro-économiques ». La fin de la perfusion financière par l’Etat dans le cadre de la relance économique pratiquée par Biden a ralenti l’argent facile, et les clients de la banque ont commencé à « cash-burner » les sommes qu’ils ont gagné durant la pandémie. Ce phénomène est évidemment tout à fait transposable à l’Europe, et en particulier à la France.

Donc, les clients retirent de l’argent… ce qui oblige la banque à dégager des liquidités pour leur rendre leur argent. La banque commence donc à vendre des bons du Trésor américain…

La hausse des taux et la crise obligataire

Face à la remontée de l’inflation, la Réserve Fédérale a relevé ses taux d’intérêt. La mécanique des obligations d’Etat (et de toutes les obligations en général) veut que lorsque les taux d’intérêt servis par l’obligation montent, le cours de l’obligation baisse (on ne peut gagner au tirage et au grattage, cette mécanique de vase communicant est une garantie pour l’émetteur).

Cette règle infernale s’est donc traduite par une moins-value pour la SVB. Dans la pratique, la banque a acheté des obligations d’Etat au moment où leur valeur était très élevée, et elle doit les vendre en urgence au moment où leur valeur baisse fortement. C’est ce système diabolique qui fait craindre le pire pour l’assurance-vie en France, comme nous l’avons rappelé cette semaine.

Cette contrainte de vendre en urgence à perte des obligations d’Etat a mis la banque à genoux. Les règles prudentielles en matière de liquidité ont obligé la SVB à chercher en urgence des capitaux frais pour se remettre à flots. La banque a déclaré une perte de 1,8 milliard $ et a annoncé vouloir lever 2,25 milliards $ en urgence. Cette révélation surprise a provoqué la panique des clients, qui, dans la journée de vendredi, ont voulu retirer 42 milliards de la banque… Il n’en fallait pas plus pour provoquer la faillite de l’établissement.

Et hop ! sic transit gloria mundi.

L’angoisse de la contagion

La faillite de la SVB constitue un choc colossal, dont l’onde est encore très incertaine.

On peut immédiatement identifier trois risques majeurs.

Le premier est l’impact financier pour les clients de la banque, les start-ups qui viennent de perdre leur trésorerie. Soulignons qu’il ne s’agit pas ici d’une banque de détail, mais d’une banque d’affaire (dans les 20 premières banques américaines). La perte financière due à cette faillite pourrait avoir un effet domino sur les start-up de la Silicon Valley, et créer un éclatement de la bulle Internet, artificiellement gonflée par les politiques de confinement.

Le deuxième est l’impact sur Wall Street, qui risque d’être rapidement affecté (et l’a déjà été cette semaine) par la mauvaise nouvelle qui est tombée.

Le troisième risque est encore plus systémique : c’est celui d’un éclatement de la bulle obligataire qui aura des conséquences mondiales. Nous sommes bien entendu mobilisés pour vous informer en temps réel, mais de façon sérieuse, de la suite des événements. Retrouvez dès ce soir notre papier sur l’assurance-vie et ses risques dus à la faillite de SVB.

Blackrock et Vanguard sont les premiers détenteurs de Silicon Valley Bank !

NEW: Massive line forms outside Silicon Valley Bank in California as customers panic.

— Collin Rugg (@CollinRugg) March 10, 2023

Welcome to Biden’s America. It will only get worse.pic.twitter.com/MNCQuKIc9h

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.