La brutale remontée des taux directeurs décidée par la BCE jeudi, que nous avons commentée hier, peut être analysée de deux points de vue très différents. Le premier (plausible) fait l’hypothèse que la BCE mène un combat aveugle contre l’inflation, au risque de déstabiliser le marché bancaire et assurantiel. Le second (que nous exposons ici) est que cette prise de risque est pleinement assumée par les autorités monétaires, pour lesquelles une crise de l’épargne faciliterait sans doute le passage à la monnaie numérique qui pose tant de problèmes aujourd’hui. De fait, le calendrier prévu de mise en place de cet euro numérique offre une « fenêtre de tir » idéale pour une crise financière en 2023.

Répétons-le : la décision prise jeudi par la BCE, au beau milieu d’une tempête financière ouverte par la faillite de la Silicon Valley Bank, essentiellement due… à la remontée des taux de la FED, est un signal intriguant. Certains y ont vu une marque d’irresponsabilité ou d’incompétence : augmenter de 0,5 point les taux directeurs alors que les banques sont en pleine souffrance (on l’a vu avec le Crédit Suisse, dont la stabilisation a coûté 50 milliards de francs suisses) du fait même de la remontée des taux interroge sur l’aveuglement des autorités monétaires. Mesurent-elles le risque qu’elles font courir à l’économie mondiale et, au premier chef, aux épargnants, en modifiant aussi vite et aussi fortement les paramètres du marché ?

La question de la stratégie de la BCE est posée

La décision de la BCE est intervenue alors même que, aux Etats-Unis, le débat était ouvert sur le maintien de la politique menée par la FED en matière de relèvement des taux.

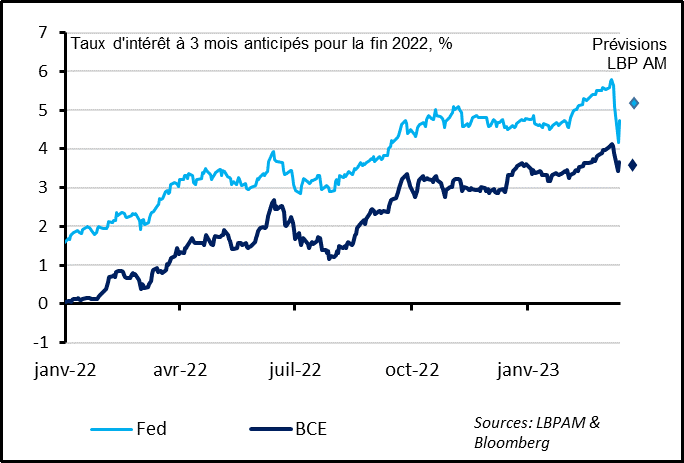

On le voit ici clairement : les taux directeurs aux Etats-Unis sont plus favorables, mais l’écart tend désormais à se réduire avec ceux de la BCE. Face au désordre bancaire que nous connaissons, on aurait pu imaginer un assouplissement de la stratégie de la BCE pour permettre au système financier de reprendre ses esprits. On le sait, il n’en a rien été, et les ingrédients d’une crise de la remontée des taux sont désormais réunis, comme nous l’avons expliqué.

Officiellement, ce choix s’explique par l’obsession de la lutte contre l’inflation. Il faut juguler la hausse des prix en restreignant l’accès à l’argent. On connaît cette petite musique, mais elle ne manque pas de surprendre après des années de Quantitative Easing qui ont permis à la BCE de soutenir massivement l’économie, et après trois ans de COVID où les Etats ont joué à guichet ouvert quotidiennement.

Dans la pratique, les autorités monétaires européennes ne peuvent ignorer les risques systémiques que leur stratégie fait courir, et notamment le risque de crise obligataire généralisée qui couve, qui a fait tomber la SVB, puis la Signature Bank (toutes ces banques ont été contraintes de trouver de la liquidité en vendant en urgence des obligations à perte, ces obligations ayant perdu leur valeur par l’augmentation des taux d’intérêt), et qui est en passe de faire tomber First Republic Bank, malgré une perfusion de 30 milliards $ en urgence. On peut donc penser que même les incompétents des banquiers savent qu’ils jouent avec le feu (qui risque de réduire l’épargne des classes moyennes à l’état de cendre) en augmentant ainsi les taux d’intérêt.

L’hypothèse d’une stratégie délibérée

Il existe donc une autre lecture possible de la situation actuelle. Retournons le point de vue pour comprendre ce qui peut agiter les autorités monétaires aujourd’hui.

D’une part, il existe un mur au bout du chemin, qui s’appelle une impasse : la quantité faramineuse de dettes, publique et privées, qui ont explosé durant le COVID. D’une certaine façon, on peut dire que le COVID a permis de transformer énormément de dettes publiques en profit privé. La question se pose désormais de savoir comment rembourser sans assécher l’avenir pour des dizaines d’années. La question du passif, du remboursement de la dette, est un vrai casse-tête… sauf à laisser filer l’inflation pour en réduire le volume (c’est la Modern Monetary Theory), ou sauf à annuler ces dettes purement et simplement.

D’autre part, beaucoup de banquiers centraux croient au progrès par la technologie numérique, et quelques autres fadaises popularisées par Klaus Schwab, comme le contact tracking, et ses effets pervers comme le crédit social à la chinoise. Plus d’un crâne d’œuf bancaire se prend à rêver du Grand Remplacement de la monnaie papier par la Central Bank Digital Coin, la monnaie numérique de banque centrale. Grâce à un euro numérique, l’État (au sens large) pourrait officiellement lutter contre l’argent sale et contre le terrorisme, et officieusement contre tous ces complotistes qui ne font rien de ce qu’on leur dit de faire, qui roulent au diesel, fument des clopes et refusent les vaccins. Avec un euro numérique, il serait possible en un clic d’imposer à ces récalcitrants un mode de vie plus sain grâce au crédit social…

Face à ces deux termes de l’équation, il est tentant d’utiliser un raisonnement à la Mc Kinsey : pourquoi ne pas utiliser la stratégie du chaos pour joindre l’utile à l’agréable ? Autrement dit, pourquoi ne pas laisser filer une crise systémique qui donnerait le prétexte rêvé de remplacer la monnaie papier percluse de dettes par une nouvelle monnaie toute propre toute vierge toute fraîche qui permettrait de mieux « tenir » une société menacée par les populistes ?

Si cette voie était choisie, elle se traduirait, comme nous l’avons vu jeudi, par une accélération de la hausse des taux pour crucifier définitivement le monde d’avant.

Le calendrier officiel de l’euro numérique

Faut-il rappeler ici les éléments que nous avions présentés en décembre 2022 ? Dans la pratique, le Conseil Européen doit se prononcer en octobre ou en novembre 2023 sur le lancement de l’euro numérique, au moins sous une forme expérimentale en janvier 2024. Sa généralisation interviendrait en 2027.

En l’état, il est à peu près sûr que le Conseil ne va pas se montrer très empressé de se charger d’un dossier monétaire, alors que la guerre sévit en Ukraine, et que la transition énergétique suscite de très nombreuses réticences. Expliquer dans une même séquence à nos bons vieux amis allemands qu’il faut à la fois livrer des chars à l’Ukraine, interdire les moteurs thermiques en Europe et renoncer au cash, cela fait tout de même trois grosses couleuvres à faire avaler d’un coup ou presque.

Cette réticence est d’autant plus forte que les tentatives de lancement de yuan numérique en Chine pédalent dans la semoule. Preuve est faite que, même dans un système totalitaire abouti, le changement de monnaie est tout sauf une partie de campagne.

Il en irait tout autrement, bien entendu, si ce changement était justifié par une crise monumentale ! Par exemple une crise obligataire ruinant les épargnants, à cause de laquelle il ne resterait plus rien, plus de réserves d’épargne à convertir en monnaie numérique. Insistons sur le fait que rien ne prouve aujourd’hui que cette lecture ou cette hypothèse soit fondée. Simplement, si elle pose de sérieuses questions sur la moralité de nos dirigeants, elle a le mérite de sa grande cohérence et de sa grande logique.

Sur le fond, ma conviction est que cette idée a bien dû effleurer quelques esprits, et que, si la décision n’est pas prise, tout le monde sait qu’en cas de crise systémique, il existe un plan B qui serait infiniment plus moderne que le plan A. Il s’appelle la stratégie du chaos.

Source : https://lecourrierdesstrateges.fr/2023/03/18/en-ruinant-les-epargnants-la-bce-pourrait-faire-admettre-leuro-numerique/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.