Einstein avait coutume de dire que la force la plus importante de l’Univers, c’étaient les taux d’intérêts composés et dans le papier de cette semaine, je vais m’attacher démontrer cette vérité.

Ce qui va m’amener à décrire deux mécanismes :

- Le premier sera celui qui amène à la baisse continuelle de la valeur de la monnaie au travers du temps et que l’on a coutume d’appeler inflation. Il faut bien comprendre ici que ce ne sont pas les prix qui montent mais la valeur de la monnaie qui baisse. Le politicien de base explique toujours que si les prix montent, c’est parce qu’il y a des salopards qui s’en mettent plein les poches, alors que c’est lui et lui seul qui est responsable de la baisse de valeur de la monnaie. Le lecteur de l’IDL doit intégrer une fois pour toute que si l’indice des prix monte, cela ne veut pas dire que les prix montent mais que la valeur de la monnaie baisse continuellement et que c’est quelque chose que le politicien a organisé de toutes pièces en procédant à ce que Keynes appelait l’euthanasie du rentier.

- Le deuxième sera celui qui amène au rétablissement de la stabilité de la valeur de la monnaie. Il est fort simple : il faut et il suffit que les taux d’intérêts payés sur cette monnaie compensent et au-delà la baisse de valeur au travers du temps du pouvoir d’achat de cette monnaie, ce qui permet à l’épargnant d’épargner à nouveau. Le problème à ce moment-là est simple : si le pays dont la monnaie baisse a été assez fou pour émettre un stock de dettes supérieur à la richesse créée dans le pays chaque année, alors l’ancienne dette se capitalisera à un taux supérieur au taux de croissance de l’économie, le poids de la dette augmentera plus vite que la création de richesse et le pays entrera dans ce que Keynes appelait une « trappe a dettes ». Dans ce cas, la seule sortie est la banqueroute, ou, si les taux restent trop bas, l’hyperinflation.

Et c’est là que l’on se rend compte de la responsabilité extraordinaire de Keynes dans tout ce qui nous arrive. Il avait parfaitement compris comment organiser la baisse de la valeur de la monnaie (l’inflation), en maintenant des taux réels négatifs. Il avait aussi parfaitement compris que si ce mécanisme amenait à une situation ou le service de la dette se mettait à croitre plus vite que la richesse créée, alors, automatiquement le système sautait en fin de parcours.

Et donc Keynes recommandait certes d’avoir des deficits budgétaires pendant les périodes de ralentissement mais insistait pour qu’il y ait des excédents pendant les périodes de croissance…

Hélas, les ‘’Keynésiens » ont bien retenu la première leçon, mais pas la deuxième, ce qui fait que nos systèmes en occident sont en train de rentrer dans une trappe a dettes d’anthologie, ce qui implique, en bonne analyse Keynésienne, que nous allons avoir soit des banqueroutes étatiques, soit une hyperinflation, soit les deux à la fois, la valeur de la monnaie allant à zéro.

Commençons par le premier mécanisme, la création volontaire de l’inflation, c’est-à-dire la recherche par le pouvoir politique de la baisse de la valeur de la monnaie.

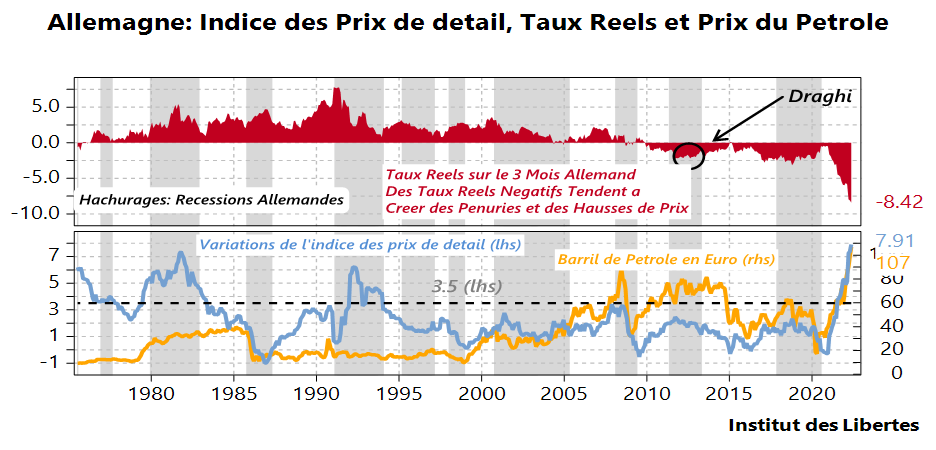

Je vais utiliser l’exemple de l’Allemagne, qui pendant des décennies fut la championne de la lutte pour maintenir la valeur de la monnaie en gardant des taux d’intérêts réels élevés au travers du temps.

- La ligne rouge (graphique du haut) représente les taux réels (taux d’intérêts moins taux d’inflation) sur les bons du trésor à trois mois en Allemagne depuis 1975.

- La ligne bleue en bas représente l’indice des prix de détail en Allemagne en variations sur 12 mois. Nous sommes à 7.91%.

- Enfin, la ligne jaune, échelle de droite, représente le prix du baril de pétrole en Euro. Nous sommes à 107 E/Baril.

Etudions l’évolution historiques de ces trois facteurs dont l’interaction explique à peu près tout ce que le lecteur a besoin de savoir.

Commençons par la ligne rouge.

Elle reste sous le contrôle de la Bundesbank jusqu’en l’an 2000, pour passer ensuite sous le contrôle de la BCE. Pendant les années Bundesbank, les taux réels oscillent entre 2% et 7.5 % et ne tombent JAMAIS en territoire négatifs. Qui plus est, quand l’inflation monte (ligne bleue, deuxième graphique) et surtout si la hausse des prix passe au-dessus de 3.5 %, alors la Bundesbank fait grimper ses taux cours qui peuvent atteindre 7. 5 % réels comme au moment de la réunification allemande.

Et pendant la période qui va de 1975 à 2000, la ligne jaune (le prix du pétrole) reste stable aux alentours de 30 E /baril.

Bref, pendant toute cette période, le DM reste une parfaite « réserve de valeur « et tout est pour le mieux dans le meilleur des mondes », comme le disait Pangloss.

Arrive l’Euro. L’Italie, la Grèce, l’Espagne, la France sont incapables de payer des taux d’intérêts réels à 3 % et la crise de 2012 se produit.

Normalement, l’Euro aurait dû disparaitre.

Monsieur Draghi décide de le sauver et donc l’Euro ne sera plus une réserve de valeur puisque le but, pour arriver au résultat sera de procéder à l’euthanasie du rentier allemand. Normalement, cela aurait dû être suivi par une hausse des prix des 2014-2015, mais c’est le moment où les Etats-Unis se lancent dans le gaz et le pétrole de schiste et se mettent à produire 12 millions de barils par jour, ce qui fait s’effondrer les prix du pétrole en 2014-2015 et à nouveau en 2020 au moment du Covid.

Du coup, divine surprise, l’indice des prix ne monte pas ou peu en Allemagne et dans le reste de l’Europe et les états empruntent comme des fous puisque les banquiers centraux leur garantissent que les taux resteront bas toujours puisque l’inflation est morte pour toujours.

Hélas, la production de pétrole américaine se tasse, les prix du pétrole remontent fortement, nous avons la crise Russo Ukrainienne, le prix du pétrole s’envole, ce qui amène l’inflation allemande à quasiment 8% pour les prix de détail et 33% pour les prix de gros. Les taux remontent donc, et l’Italie se retrouve à nouveau dans une trappe a dettes, comme en 2012. Ce qui m’amène, habile transition, à mon deuxième point, la trappe à dettes.

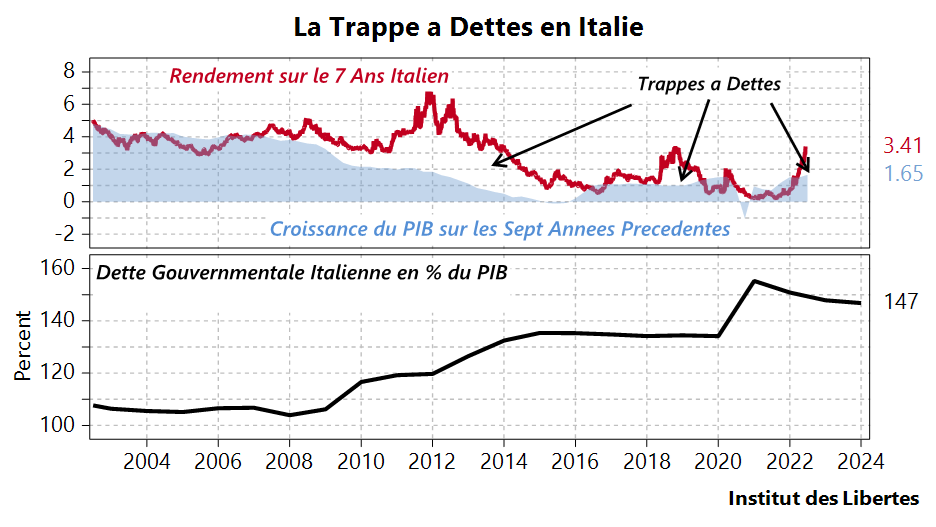

Un pays est dans une trappe a dettes quand le service de la dette qu’il a issu dans le passé devient supérieur à l’enrichissement normal d’une année sur l’autre. La dette Italienne a une duration Moyenne de 7 ans et je compare les taux d’intérêts nominaux à 7 ans sur l’Italie (ligne rouge) au taux de croissance moyen du PIB Italien sur 7 ans (ligne bleue). Sur le moyen terme, les recettes fiscales suivent la croissance du PIB . Si la croissance s’écroule, pendant que les taux montent, comme de 2007 à 2014 cela veut dire que les deficits budgétaires explosent à la hausse et avec eux l’endettement par rapport au PIB, qui passe de 105 % à 135 % . Rebelotte de 2018 à a 2021, et la dette passe au-dessus de 150 % du PIB. Et nous sommes en train de rentrer dans la troisième trappe a dette pour l’Italie depuis les débuts de l’Euro puisque les taux sont à 3. 41 % tandis que la croissance est à 1.65 % et l’endettement à 150 % d’un PIB qui va baisser en raison de la hausse des prix du pétrole couplée à une hausse des taux d’intérêts. L’Italie va en effet entrer en récession ce qui amènera la dette à 160 % ou 170% d’un PIB, en baisse. La dette croit exponentiellement plus vite que le PIB, et il n’y a plus de porte de sortie.

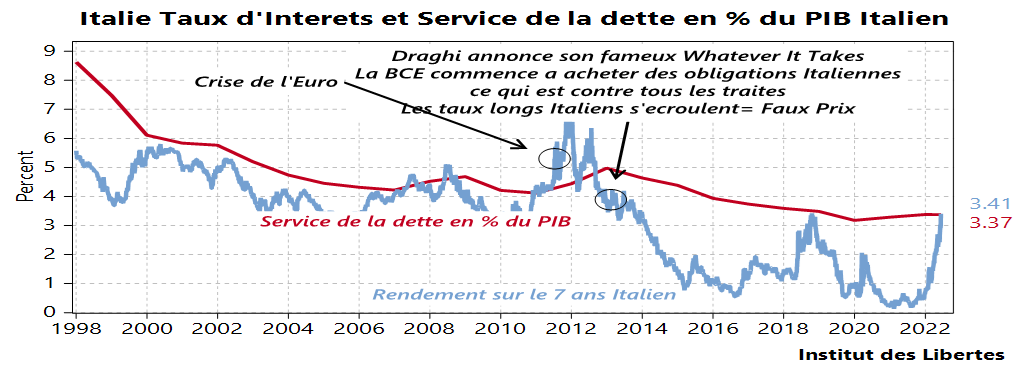

A ce point du raisonnement, le lecteur va me dire : aucune importance, la BCE n’a qu’à acheter les obligations Italiennes pour faire baisser les taux Italiens … c’est ce que Draghi a fait en 2012. Bien entendu, et c’est ce que fait la BCE depuis des années déjà, bien que cela soit interdit par les Traités (ce dont tout le monde se contrefout), mais cela continuerait aussi à faire monter l’inflation en… Allemagne et il n’est pas sûr que le rentier allemand soit content de voir ses revenus disparaitre comme neige au soleil plus longtemps. Est donc en train d’apparaitre en Europe une contradiction fondamentale entre ce dont l’Allemagne a besoin et ce que l’Italie peut supporter. Et les marchés ont senti l’odeur du sang, les taux montent et vont continuer de monter et la faillite de l’Italie se produira pour les raisons que j’explique avec mon dernier graphique.

La ligne bleue correspond aux intérêts que l’Italie paye sur sa dette (3.37 %) et la rouge au service de la dette en pourcentage de la richesse créée (le PIB) 3.41 %.

Avec les taux d’intérêts qui vont continuer de monter sur une dette qui va passer de 140 % à 160 % du PIB, le service de la dette passera de 3. 37 % du PIB à 5 %, 6 %, …10 % du PIB, et il faudra soit que toutes les autres dépenses de l’État soient coupées à due proportion de la hausse du cout de la dette. (Défense, Police, Justice, Education, retraites, transferts sociaux vont devoir être coupées), soit faire défaut sur la dette passée. Et l’Italie vote en 2023… et le vote portera sur rester ou non dans l’euro…Car la meilleure façon de faire faillite sera pour l’Italie de sortir de l’euro et donc de l’Europe, de retourner à la Lire, et de dévaluer sauvagement pour retrouver un taux de croissance de l’économie supérieur aux taux d’intérêts à payer, ce qui ferait sortir l’Italie de la trappe a dettes. Hélas, si cela se produit, la France sera très, très mal puisque l’économie Italienne a d’importants excédents de sa balance commerciale alors que nous avons de considérables déficits, ce qui prouve que les firmes Italiennes sont plus compétitives que les nôtres.

Je trouve heureux que monsieur Draghi, l’un des grands responsables de tous les malheurs de l’Italie et du reste de l’Europe, soit au pouvoir en Italie au moment où l’imbécillité crasse des politiques qu’il a mise en place va être démontrée. Pour une fois, le coupable va être déshonoré et j’en serai très content. Pour moi, le coup d’État larvé mise en place par les Eurocrates contre les souverainetés nationales après la réunification de l’Allemagne est en train d’échouer.

J’espère donc redevenir optimiste sur les perspectives des pays européens très bientôt, tant j’en ai assez de cette incompétence qui ruine nos pays depuis vingt ans. Le deuxième mur de Berlin va s’écrouler.

Enfin une bonne nouvelle en vue.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.