Dans des articles récents pour Goldmoney, j’ai souligné la vulnérabilité du dollar à un effondrement définitif de son pouvoir d’achat. Cet article se concentre sur les facteurs qui détermineront l’avenir de la livre sterling.

La livre sterling est exceptionnellement vulnérable à une crise bancaire systémique, les banques européennes étant les plus fortement orientées vers les GSIB [Global systemically important banks]. Le gouvernement britannique, en choisissant de se ranger du côté de l’Amérique et de rompre ses liens avec la Chine, a probablement perdu la seule chance significative qu’il a de ne pas voir la livre sterling s’effondrer avec le dollar.

Un salut possible pourrait être de s’accrocher aux basques de l’Allemagne si elle laisse tomber un euro naufragé pour former son propre bloc de devises, compte tenu de ses importantes réserves d’or. Mais pour l’instant, c’est mal parti.

Et enfin, à l’instar de la Fed et de la BCE, la Banque d’Angleterre a endossé pour elle-même plus de pouvoir en matière monétaire que les politiciens n’en ont vraiment conscience, étant généralement ignorants des affaires d’argent.

Conclusion : la livre a peu de chances de survivre à un effondrement du dollar, qui pour tout observateur sérieux, devient une certitude.

Introduction

Dans des articles récents, j’ai plaidé l’imminence de la chute du dollar. L’impression monétaire accélérée – la planche à billets – est utilisée pour tout soutenir pendant la crise du coronavirus, qui vient s’ajouter à un moment potentiellement dévastateur du cycle du crédit, aggravé par la suppression du commerce international par le biais des droits de douane. Seuls les aveugles ne peuvent pas voir qu’avec tout le monde appelant à la fin de la mondialisation, celle-ci se produit actuellement avec des conséquences à suivre. Étant la graisse des rouages du commerce mondial, le dollar est moins requis par les étrangers, qui le revendront ; ils détiennent quelque 27 000 milliards de dollars de titres, d’effets et d’espèces, soit environ 125% du PIB américain en 2019.

Cela rend le dollar doublement vulnérable à deux événements en cours, qui ont un impact sur le front intérieur : une crise bancaire mondiale et une dépression généralisée. Le premier garantit une tentative de sauvetage coûteuse car la Fed n’a d’autre choix que d’essayer de souscrire à toutes ses obligations bancaires, et le second provoquera en réponse une inflation keynésienne en mode turbo. En outre, une telle crise entraînera inévitablement le dénouement des positions longues en dollars sur les devises, pour les raisons détaillées ci-dessus, ne laissant que celles nécessaires aux besoins immédiats de liquidité.

La crise économique émergente est différente de celle de Lehman [en 2008] car il s’agit maintenant d’un effondrement des entreprises non financières dans le monde, qui sape la plus grande partie des garanties bancaires, tandis que la crise de Lehman s’était essentiellement limitée au dénouement de la spéculation immobilière sur le résidentiel, principalement en Amérique. Il s’agit donc d’un problème de liquidation plus fondamental, impliquant des quantités de dette considérablement plus importantes. La spéculation excessive est beaucoup plus facile à éliminer du système que les entreprises réelles qui font faillite en grand nombre.

Une nouvelle crise systémique est imminente car la politique de soutien des valeurs des actifs financiers par impression monétaire échouera tôt ou tard. Déjà, il est devenu impossible pour les observateurs indépendants de concilier la hausse des marchés boursiers avec l’effondrement des entreprises, celui-ci s’aggravant irrémédiablement de jour en jour. Les banques commerciales sont bloquées au milieu de cette crise, censées accorder du crédit alors que leurs créances douteuses augmentent à un rythme record.

Les tensions créées par la manipulation des marchés par les autorités, au mépris des facteurs fondamentaux, ne peuvent qu’entraîner une crise systémique associée à un effondrement de la valeur des actifs financiers. En liant leur avenir à une inflation des prix des actifs, un effondrement des monnaies fiduciaires sera impossible à éviter. Du moins, c’est la leçon de John Law quand, en 1720, son plan du Mississippi s’est effondré en six mois environ et que sa monnaie en livres est devenue entièrement sans valeur.

La raison n’est pas difficile à comprendre. Un événement tel qu’une crise bancaire interrompt la complaisance des investisseurs. Une crise bancaire est toujours résolue à court terme par une ouverture du robinet par les prêteurs de dernier ressort. La Fed peut tenter de gérer la liquidité, mais elle ne peut pas empêcher l’insolvabilité. Les conséquences sont que les actifs à risque, à commencer par les actions, sont vendus à mesure que les insolvabilités augmentent. Et à mesure que le programme de soutien à l’inflation des actifs par les banques centrales se déroule, les rendements obligataires sont réévalués. Les défaut sur la dette deviennent plus fréquents. Les actifs pourris deviennent deux fois plus pourris et la qualité de l’investissement rétrograde encore plus dans la dette pourrie. Vient ensuite la réévaluation des besoins de financement du gouvernement, et avec la mise à nu des coûts nécessaires pour sauver l’économie non financière, même les rendements des obligations d’État échappent au contrôle manipulateur de la banque centrale.

L’argent et la dette sont comme la matière et l’antimatière : lorsqu’ils se rencontrent dans un trou noir financier, ils cessent d’exister. Une tempête financière de cytokines est susceptible de frapper en premier le dollar américain, car il est la monnaie fiduciaire internationale. Son pouvoir d’achat par rapport aux autres devises, puis par rapport aux matières premières, à l’énergie et aux éléments essentiels de la vie, diminue.

Le symptôme de ce résultat est le prix de l’or, qui, en augmentant fortement est de plus en plus susceptible de provoquer sa propre crise pour les banques de lingots, qui sont actuellement engagées à des pertes de 38 milliards de dollars sur le seul contrat à terme sur l’or du Comex. L’unique solution pour les États-Unis est d’accepter un retour à l’or. Mais c’est tout à fait contraire à l’ADN de la Fed et du Trésor américain, et cela donnerait un pouvoir inacceptable aux Chinois, qui ont accaparé le marché physique de l’or.

Nous sommes donc au seuil d’une destruction mondiale de la monnaie fiduciaire, à commencer par le dollar américain, expression de la foi en nos gouvernements, qui sombrent dans la faillite. Et quand la population d’un pays se rend compte que la raison de la hausse des prix n’est pas, comme son gouvernement le dit, l’avidité des capitalistes, mais la perte de la crédibilité de sa monnaie non soutenue, il sera impossible de la stabiliser.

Si le sort du dollar semble de plus en plus scellé, la question se pose quant au sort des autres devises. À des degrés plus ou moins importants, les mêmes facteurs sous-jacents affectent toutes les monnaies fiduciaires et la chute du dollar exigera que les survivants aient introduit au moins un élément de solidité dans leur étaiement. Dans cet article, nous nous concentrons sur la façon dont la livre sterling pourrait s’en tirer, et comment les autorités monétaires du Royaume-Uni pourraient éviter le sort du dollar.

Délires à Westminster et à Whitehall

Pour un public international, il convient de souligner la différence entre ces deux expressions pour localiser le même endroit. Westminster est associé au Parlement et aux politiciens, tandis que Whitehall est une rue du quartier de Westminster associée aux grands Corps de l’État, la fonction publique bureaucratique. La fonction publique conseille les politiciens, donc ces deux branches du gouvernement doivent comprendre et accepter la solution à toute crise. En ce qui concerne les questions d’argent, elles ont été déléguées à Threadneedle Street, l’emplacement de la Banque d’Angleterre en ville.

La séparation physique entre Westminster et la City est importante. Non seulement les affaires monétaires ont été entièrement confiées à la Banque d’Angleterre, mais différentes cultures ont évolué, Westminster et le Trésor à Whitehall supposant que les politiques monétaires sont gérées de manière compétente. Mais, comme on dit, le pouvoir corrompt, et le pouvoir absolu corrompt absolument. Il n’y a ni freins, ni contrepoids significatifs au pouvoir de la Banque d’Angleterre et à sa politique monétaire. Et vous ne pouvez pas limoger le gouverneur de la banque sans créer une crise monétaire.

La BoE [Bank of England] est culturellement plus proche de la BCE, de la Fed et de la Banque des règlements internationaux [BRI] que de Westminster. La politique monétaire n’est plus centrée sur l’intérêt national. Un groupe de banquiers centraux non élus, avec plus de pouvoir que la classe politique, a élaboré ses propres objectifs. Il y a longtemps, Mayer Amschel Rothschild l’a dit très joliment – et très succinctement : « Permettez-moi d’émettre et de contrôler l’argent d’une nation et je me fiche de savoir qui rédige ses lois ».

La situation en Grande-Bretagne fait écho à celle de l’Amérique dans les années 1920. Calvin Coolidge a été le dernier président du laissez-faire. Mais il ne se rendait pas compte de ce que Benjamin Strong faisait à la Fed, relativement récente [créée en 1913, NdT], à savoir une forte supervision de la manipulation de l’or, en collaboration avec Norman Montague à la Banque d’Angleterre, une expansion rapide du crédit bancaire, et l’établissement d’un marché des bons du Trésor [bill market], visant à copier le succès des discount house de Londres. Le dénouement de ce crédit non étayé a conduit au krach de Wall Street et à la dépression des années 1930.

De même, un gouvernement britannique quasi-libertarien a été élu l’année dernière, déterminé à faire face à un Whitehall trop bureaucratique, axé sur le processus plutôt que sur les objectifs. Sauf que, comme Coolidge, ils ne réalisent pas que le vrai pouvoir réside dans le Montague Norman actuel, de mèche avec le Benjamin Strong d’aujourd’hui, respectivement Andrew Bailey et Jay Powell.

Nous devons comprendre l’importance et la nature de la relation entre la BoE et les politiciens. Elle rend pratiquement impossible pour le gouvernement de contrôler les événements monétaires. Supposons que les principaux ministres du gouvernement comprennent réellement l’importance de revenir à une norme d’étalon métallique et soient prêts à renoncer à la possibilité de financer les dépenses publiques par des moyens inflationnistes. Cela n’aura aucun effet sur les conseillers de la fonction publique, qui sont tous des néo-keynésiens convaincus. Et la BoE se battra bec et ongles pour résister, car un étalon-or supprimerait le pouvoir de la Banque. Il est donc extrêmement improbable qu’un gouvernement britannique, favorable au libre marché, puisse se soustraire au financement inflationniste, même en cas d’effondrement monétaire. Et la situation actuelle se détériore rapidement, trop rapidement pour qu’un arrangement entre Westminster, Whitehall et la BoE puisse contrôler une monnaie qui s’effondre.

Une voie de sortie possible a été fermée ces dernières semaines par les Britanniques qui se sont rangés du côté de l’Amérique et donc de son dollar contre la Chine et sa situation économique intrinsèquement plus prometteuse. Les politiques économiques de la Chine sont loin d’être idéales au sens du libre marché. La Chine est comme toutes les autres grandes nations, comptant sur des financements inflationnistes pour développer sa propre infrastructure ainsi que des moyens de communication et de transport pan-asiatiques [Initiative Belt and Road]. Mais au moins sa monnaie est soutenue par un taux d’épargne domestique élevé de quelque 45% [donnée de la Banque mondiale pour 2018], qui, en plus de réduire la tendance à l’inflation des prix résultant de l’inflation monétaire, fournit le capital nécessaire à l’investissement productif.

La propension à épargner était la caractéristique déterminante du mark allemand d’après-guerre et du yen japonais, qui est maintenant partagé par le yuan chinois. Et contrairement à la Grande-Bretagne et à ses alliés, les engagements de la Chine en matière de bien-être sont minimes [à part la garder à l’abri de la pandémie, et c’est déjà pas mal ! NdT], de sorte que les coûts futurs du gouvernement sont plus faciles à contrôler.

Le Royaume-Uni a décidé de se joindre au déclin du pouvoir d’hier pour des raisons démocratiques et culturelles ainsi que pour l’attrait de la «relation spéciale». Il a rejeté une alliance avec la plus dynamique des grandes puissances, qui, avec la Russie comme partenaire, est en train de devenir rapidement la superpuissance mondiale, dominant l’Eurasie et l’Afrique. Lorsque l’histoire de notre époque sera écrite, il ne fait aucun doute que nous verrons que les événements actuels, provoqués par l’Amérique, ont donné à la Chine ce qu’elle veut vraiment : l’indépendance de l’hégémonie américaine et de sa monnaie surévaluée à un moment crucial. Elle peut désormais faire progresser son économie, grâce à ses épargnants, tandis que l’Amérique continue de détruire la sienne par une consommation maximale et une inflation monétaire.

En outre, la Chine a effectivement accaparé le marché physique de l’or, échec et mat pour les monnaies fiduciaires. Et non seulement l’Amérique trouvera dogmatiquement difficile de revenir à l’or, et pratiquement impossible de revenir aux budgets équilibrés que cela implique, mais tout ce qui promeut l’étalon-or renforce la Chine, et l’Amérique perd alors tout espoir dans une guerre financière menée contre la Chine.

Les banques britanniques sont particulièrement vulnérables

En raison de son rôle prééminent dans le financement du commerce, la City de Londres est depuis 200 ans un centre majeur en Europe pour la finance internationale. La moitié de ce temps s’est passé avec un étalon-or, entre les guerres napoléoniennes et la Première Guerre mondiale. Suite à cette dernière, New York est devenu de plus en plus puissante tandis que Londres déclinait. Après la Seconde Guerre mondiale et le glissement de la Grande-Bretagne vers le socialisme et le contrôle des changes, Londres est devenue moins pertinente, jusqu’à l’ère Thatcher, lorsque la suppression du contrôles des changes et la restructuration en profondeur de la City ont rendu Londres à nouveau pleinement attrayante pour la finance mondiale.

L’expansion massive des activités financières depuis le milieu des années quatre-vingt reflétait l’approche britannique, généralement non nationaliste, des affaires. Dans le contexte européen, c’est la raison pour laquelle les nationalistes de Francfort et de Paris, en donnant la préférence à leurs champions nationaux, n’ont jamais pu rivaliser, et la raison pour laquelle les banques européennes ont choisi Londres pour fonder leurs activités de prêt et d’investissement à l’étranger.

Un effondrement général de la monnaie fiduciaire anéantira pratiquement toutes les activités financières existantes de Londres : produits dérivés de gré à gré, financement du commerce, obligations et euro-obligations, actions – et ce ne seront que quelques-unes des victimes. Pour le gouvernement britannique, les recettes fiscales de ces activités représentent plus de 10% de ses revenus totaux et leur échec entraînera immédiatement un déficit budgétaire correspondant – pratiquement impossible à financer dans ces conditions. L’autre face de la médaille est ce qui arrivera au système bancaire britannique dans un effondrement systémique mondial, auquel le Royaume-Uni est très exposé en raison de sa prééminence financière.

D’après la base de données de la Banque d’Angleterre, le montant total des encours en livres sterling et en devises des institutions financières au 31 mai s’élevait à 8 120 milliards de livres (10 200 milliards de dollars), soit 3.6 fois le PIB du Royaume-Uni. En cas de crise bancaire, le gouvernement n’aurait pas d’autre choix que de prendre en charge ces actifs ou de faire défaut sur l’ensemble de sa dette. En outre, sans le soutien continu d’une valeur stable des actifs financiers – ce qui est inconcevable après une crise systémique de quelque ampleur que ce soit – alors le passif net sera découvert et les pertes s’accumuleront. En d’autres termes, si dans cet environnement inflationniste les marchés boursiers s’effondrent et que les rendements obligataires augmentent, le gouvernement sera exposé à de nouvelles pertes catastrophiques.

La base de données de la Banque d’Angleterre ne comprend pas les actifs et les passifs des filiales étrangères d’institutions financières, qui représentent une somme supplémentaire substantielle. Ne vous attendez pas à leur inclusion automatique dans un plan de sauvetage. Ces pertes devront être traitées dans d’autres centres financiers et, étant donné que les centres offshore ne disposent pas de filets de sécurité pour les déposants, les pertes et les conséquences seront considérables. Ils n’incluent pas non plus les services bancaires parallèles, estimés par l’Office for National Statistics en 2018 à 2 200 milliards de livres sterling supplémentaires, bien que ce chiffre fluctue énormément.

Il y a une complication supplémentaire : c’est le divorce entre les activités chinoises et l’anglosphère, affectant à la fois HSBC et Standard Chartered, deux grandes banques britanniques ayant d’importantes activités en Chine et en Extrême-orient. La géopolitique actuelle est en contradiction avec la réalité financière, et la critique du régime non démocratique de la Chine risque de se terminer par une tentative de sauvetage de ces banques par la BoE et le Trésor, tandis que la disparition rapide des affaires laissera les Britanniques face au passif restant.

Le contexte du Brexit

Le Royaume-Uni est en train de négocier des conditions commerciales avec l’UE, à appliquer après la période de mise en œuvre qui expire à la fin de cette année. La promesse d’un avenir en or, qui carillonne certainement aux oreilles du premier ministre, a pour nom libre-échange. Des ports francs sont au programme. Avec les membres du Commonwealth, les accords de libre-échange peuvent être facilement négociés avec bonne volonté des deux côtés, et les accords avec le Japon et la Corée du Sud peuvent être simplement remis à jour à partir des accords existants avec l’UE. Mais la perspective d’un accord accéléré avec les États-Unis pourrait s’éloigner, le président Trump étant de plus en plus distrait par des préoccupations intérieures en cette année électorale.

L’absence d’accord commercial avec l’UE est moins une menace pour le Royaume-Uni qu’on ne le prétend généralement, les plus grands perdants étant de loin l’UE. Cependant, le Royaume-Uni est toujours obligé, financièrement, pour les programmes économiques de l’UE. Selon Brexit Central, dans le cadre financier pluriannuel actuel, la Grande-Bretagne pourrait être confrontée à des créances allant jusqu’à 478 milliards d’euros, bien que cela soit contesté. Plus important encore est le risque de contrepartie du système bancaire britannique en cas de crise bancaire dans l’UE.

Banques d’importance systémique mondiale

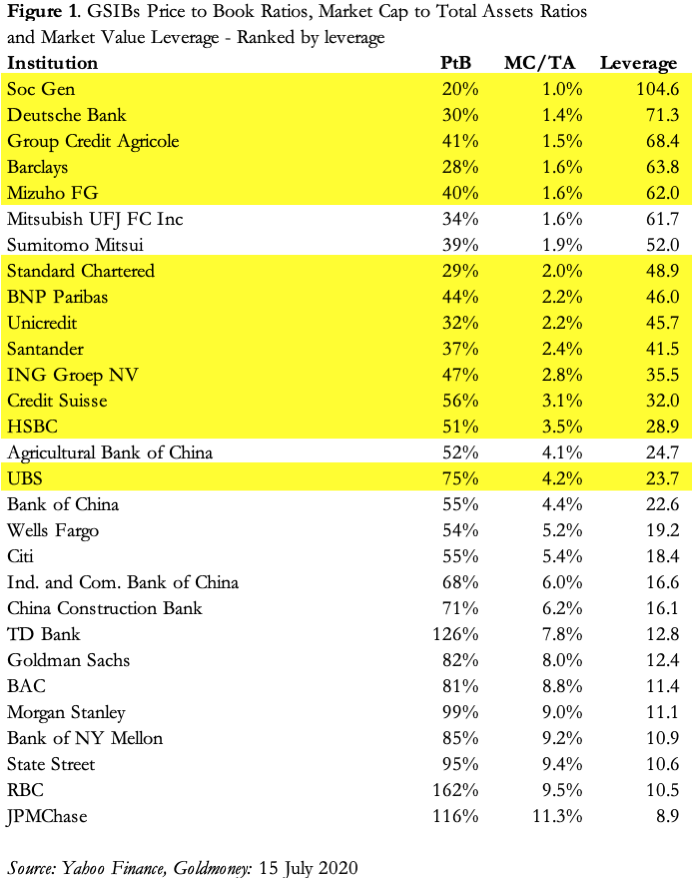

Dans le tableau ci-dessus, les banques d’importance systémique mondiale (GSIB) en Europe et au Royaume-Uni sont surlignées en jaune. Les banques les plus fortement concernées se trouvent dans la zone euro, lorsque le total des actifs du bilan est comparé à la capitalisation boursière des fonds propres des banques. Sur les quinze les plus remarquées, seules trois banques ne sont pas européennes et les trois GSIB britanniques appartiennent à cette catégorie.

La plus exposée des GSIB est la Société Générale, avec actuellement des actifs représentant plus de 100 fois sa capitalisation boursière. Les difficultés des grandes banques privées allemandes, Deutsche Bank – et Commerzbank qui n’est pas une GSIB – ont été largement médiatisées, tout comme celles des banques italiennes, espagnoles et grecques. Lorsqu’une crise systémique frappera les marchés mondiaux, il y a de fortes chances qu’elle se déclenche dans le fuseau horaire européen, dont Londres reste la place financière.

La plus exposée des GSIB est la Société Générale, avec actuellement des actifs représentant plus de 100 fois sa capitalisation boursière. Les difficultés des grandes banques privées allemandes, Deutsche Bank – et Commerzbank qui n’est pas une GSIB – ont été largement médiatisées, tout comme celles des banques italiennes, espagnoles et grecques. Lorsqu’une crise systémique frappera les marchés mondiaux, il y a de fortes chances qu’elle se déclenche dans le fuseau horaire européen, dont Londres reste la place financière.

Il ne s’agit pas seulement de la COVID-19

Jusqu’à présent, les dépenses prévues, liées au coronavirus, s’élèvent à environ 190 milliards de livres sterling – environ 7% de la masse monétaire M1. L’espoir est qu’une fois la crise passée, l’économie reviendra à la normale – la soi-disant reprise en forme de V. Au fur et à mesure que cette perspective s’éloigne, les hommes d’affaires réviseront leurs prévisions et la majorité clôturera, ou réduira, ses opérations.

Le but du régime transitoire d’allocation chômage était de jeter un pont sur une reprise en forme de V et de prévenir un chômage massif, mais cela prend fin en octobre, après avoir exclu plus de neuf millions de personnes des statistiques du chômage. À moins qu’il n’y ait une sorte de miracle, beaucoup d’entre eux seront au chômage réel avant la fin du programme d’assistance.

Les dépenses supplémentaires consacrées à ces allocations et à d’autres schémas d’assistance ont été couvertes par le programme d’assouplissement quantitatif de 200 milliards de livres sterling de la Banque d’Angleterre sur une base ponctuelle. Sans aucun doute, à mesure que la situation évoluera, il devra y avoir davantage d’allocations par cette voie, sinon les coûts de financement augmenteront fortement.

Après avoir tout misé sur une reprise en forme de V, on ne sait pas comment le gouvernement prévoit sa sortie. Les gouvernements font presque toujours l’erreur de penser qu’il existe une normale économique à laquelle une situation antérieure peut revenir. C’est l’hypothèse sous-jacente à toute mesure statistique ou modélisation économique. Au contraire, les économies sont dynamiques, sauf dans un régime totalitaire, où tout est rationné par un comité central. Mais nous savons que cela ne fonctionne pas, comme l’a démontré la chute du mur de Berlin.

Il n’y a donc pas de «normal» vers lequel revenir. Subventionner les entreprises existantes et la mise au chômage technique du personnel est un obstacle aux changements nécessaires dans la production afin de satisfaire les consommateurs, qui auront, entre-temps, changé leurs besoins et leurs désirs. Par exemple, si le coronavirus est vaincu et que toutes les interactions sociales reviennent, il est raisonnable de supposer que les consommateurs ne seront pas en grand nombre sur le marché des SUV de luxe comme avant, mais les fabricants ont investi massivement leur production dans cette direction depuis vingt ans. Avant le confinement, les détaillants jugeaient nécessaire d’avoir des succursales dans chaque ville et chaque centre commercial, afin de s’assurer la conservation des parts de marché. Leurs priorités sont maintenant passées de ces objectifs stratégiques à la conservation du capital.

Pour être juste envers Rishi Sunak, le ministre des finances britannique, il semble comprendre ce point et a mis à la disposition des petites et moyennes entreprises un financement sans intérêt. Cela sera en partie utilisé par les entreprises pour stabiliser leurs finances, mais cela donne aux entrepreneurs la possibilité de financer de nouvelles entreprises. Mais même dans ce cas, le capital subventionné est généralement utilisé uniquement pour l’effet d’aubaine plutôt que pour un financement correctement réfléchi, ce qui conduit à de mauvais investissements exposés au tournant du prochain cycle de crédit.

Mais il y a une chose claire : même avec un gouvernement dominé par des ministres plus libertariens que tout autre depuis l’ère Thatcher, et donc favorable aux solutions de libre marché, il n’y a pas de plan de sortie qui reconnaisse pleinement le rôle des marchés libres. Les dépenses publiques en proportion du PIB ont augmenté, continueront d’augmenter et il est peu probable qu’elles diminuent. Il n’y a pas non plus de reconnaissance du cycle de crédit bancaire mondial et de ses conséquences. Le ralentissement du commerce mondial est oublié, ce qui pour une nation de stockage et de redistribution de marchandises en transit est d’une importance vitale. Pour différentes raisons, la crise qui se développe pour le dollar se développe également pour la livre sterling.

La livre sterling peut-elle éviter le sort du dollar ?

La solution économique pour préserver la monnaie peut être facilement exposée.

Le problème est de savoir si les responsables le comprennent après des décennies d’intervention keynésienne et d’inflation. Non seulement les théories de Keynes doivent être abandonnées, mais tout le paradigme macroéconomique aussi. Et il doit y avoir une acceptation sans équivoque du fait que le rôle de l’État doit être ramené à la seule défense de la nation, au respect de la loi et de l’ordre et au maintien d’un droit des contrats clair et simple. Les impôts doivent être considérablement réduits, mais des budgets équilibrés doivent également être maintenus. Le socialisme doit être abandonné et le peuple doit être autorisé à construire et à entretenir sa propre richesse.

Que cela puisse être réalisé sans passer par un étalon-or a été démontré en Allemagne après l’effondrement du mark papier en 1923, et à nouveau en Allemagne en 1948, lorsque Ludwig Erhard a piloté la nation détruite d’après-guerre, pour en faire la nation européenne la plus riche au moment de sa réunification. Sa recette était simple : retirer le contrôle de l’économie aux administrations militaires alliées et le rendre au peuple.

L’Allemagne avait une stabilité monétaire sans l’or, mais dans le cadre de l’accord de Bretton Woods, le dollar était une ancre sûre, directement – ou indirectement dans le cas des colonies de Grande-Bretagne et de France. L’Allemagne a utilisé cet espace de manoeuvre pour construire ses propres réserves d’or. Les faibles dépenses publiques, une culture de l’épargne bien établie et des exportations croissantes ont permis aux bourses étrangères de fixer un taux de change pour le mark en toute confiance, ce qui lui a donné une crédibilité supplémentaire auprès du peuple allemand qui s’est félicité de l’opportunité d’économiser une monnaie appréciable. Mais aujourd’hui, une telle stabilité des changes n’existera pas lorsque le dollar s’effondrera, à l’exception des nations qui prennent des mesures monétaires appropriées.

Par conséquent, une condition préalable à la stabilisation de la monnaie sans l’or est qu’il existe une ou plusieurs autres devises stables. Une fois que cette crise aura effacé les monnaies purement fiduciaires, il n’y en aura plus. Il faudra donc un retour à l’or pour les quelques survivants. La Grande-Bretagne a bêtement vendu la plupart de son or lorsque Gordon Brown était chancelier de l’Échiquier et n’en a plus que 310 tonnes. En gros, cela représente 8 600 livres de masse monétaire M0 pour chaque once d’or, ce qui se compare mal aux voisins européens de la Grande-Bretagne.

Il est à noter que l’Allemagne, la France et l’Italie disposent de réserves d’or importantes. Une solution sous-optimale pour eux serait de transférer ces réserves à la BCE qui les utiliserait pour stabiliser l’euro. De meilleures solutions peuvent être trouvées car la BCE a montré, avec ses politiques monétaires, qu’elle était entièrement dépendante d’une monnaie non saine [le dollar], avec laquelle elle détruit le système bancaire de la zone euro. Sa gestion est incapable de se rééduquer. En tant qu’institution, elle doit être démantelée avant de faire plus de mal.

Pendant ce temps, la Bundesbank a été contrainte à garder le silence sur la question, retenant en son sein quelques financiers influents et sensés, désespérant de trouver une solution. Mais pour eux, prendre le contrôle de la BCE entraînerait des divisions politiques, rendant pratiquement impossible d’assurer la stabilité monétaire.

Le choix pratique et politique serait de se retirer [de l’euro]. La politique allemande, échaudée par deux effondrements de devises au cours des cent dernières années, suggère fortement que l’Allemagne devrait choisir de faire cavalier seul avec sa propre monnaie adossée à l’or. Il vaut bien mieux que l’Allemagne abandonne le côté monétaire du projet européen. Ce serait une évolution majeure, conduisant à la destruction de l’euro. Mais avec l’effondrement du dollar et la direction actuelle de la BCE en charge des affaires, c’est, de toute façon, perçu comme un résultat de plus en plus probable pour l’euro, quoi qu’il arrive.

Si un nouveau mark allemand était soutenu par l’or, les Pays-Bas se joindraient probablement pour former le noyau d’un bloc adossé à l’or. La France et l’Italie ont des réserves d’or mais manquent de contrôle sur leurs budgets. Quelle que soit la manière dont cela se fera, une monnaie saine pourrait émerger en Europe, auquel cas des bonnes politiques économiques au Royaume-Uni pourraient avoir une chance de stabiliser la livre, car il y aurait une base d’évaluation comparative pour celle-ci sur les changes et un effondrement pourrait être évité. Mais faute d’avoir et de pouvoir mobiliser des réserves d’or crédibles, ce serait un peu comme jouer au football au niveau de la ligue avec les lacets de chaussure attachés.

Conclusion

Malgré le gouvernement de Grande-Bretagne le plus libertarien des quarante dernières années, il n’y a guère de signes que des ministres de haut rang comprennent vraiment les affaires monétaires. De plus, en laissant la responsabilité financière à la Banque d’Angleterre, Westminster et Whitehall ont le sentiment qu’il n’y a pas lieu de s’inquiéter de la manière dont la Banque atteint les objectifs convenus en matière de chômage et d’inflation des prix. Le résultat est que la Banque est désormais sans doute plus puissante que l’exécutif, planifiant des politiques monétaires avec d’autres banques centrales plutôt que pour le bénéfice direct des îles britanniques.

La Grande-Bretagne connaîtra une période difficile au cours des prochains mois. Une crise bancaire mondiale peut être considérée comme déjà là, obligeant le gouvernement et la BoE à soutenir toutes leurs obligations bancaires. Les politiques monétaires destructrices de la BCE, dont la BoE a été complice, devraient conduire l’Allemagne à rétablir le mark, en le soutenant avec de l’or pour former le noyau d’un nouveau régime monétaire européen sain, mais rien ne garantit le résultat.

De plus, en se soumettant à la politique anti-chinoise des États-Unis, la Grande-Bretagne a supprimé la seule bouée de sauvetage économique et monétaire à sa disposition. De toute évidence, personne au gouvernement ne pense que cela compte vraiment, ce qui montre un manque total de vision stratégique.

Ce sera au brave Britton de compter sur la survie de sa monnaie à travers ces temps extraordinaires.

Alasdair Macleod

Traduit par jj, relu par Wayan pour le Saker Francophone

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.