Les désordres internationaux devraient accroître l’instabilité financière, et notamment obligataire, que nous évoquons régulièrement depuis plusieurs semaines. Pour les Etats emprunteurs, l’instabilité obligataire est une plaie, puisqu’elle favorise la montée des taux, et renchérit donc les déficits et les emprunts. La France pourrait (devrait ?) subir de plein fouet cette dégradation financière. Dans ce cycle négatif, un “accident” sur les recettes de la sécurité sociale pourrait avoir de très importantes répercussions pour le pays… et provoquer un défaut temporaire aux conséquences très lourdes.

Vaille-que-vaille, les autorités monétaires mondiales tentent d’éviter les écueils en naviguant à vue au milieu des risques systémiques que nous avons largement commenté (et détaillé) depuis plusieurs semaines. Mais les désordres géopolitiques grandissants, joints à la remontée des taux, ne font qu’agrandir les gouffres qui s’ouvrent sous les pieds des Etats surendettés et mal gérés comme la France. Rappelons ici que le clown Bruno Le Maire est incapable de diminuer les dépenses publiques. Sa seule stratégie consiste à tailler dans des dépenses socio-énergétiques (le fameux bouclier supposé adoucir le coût de l’énergie pour les plus modestes), tout en continuant à créer à tour de bras des emplois de bureaucrates.

Répétons inlassablement la phrase de Clemenceau, qui n’a pas pris une ride en 100 ans : “LA FRANCE EST UN PAYS EXTRÊMEMENT FERTILE : ON Y PLANTE DES FONCTIONNAIRES ET IL Y POUSSE DES IMPÔTS”… Si vous croyez aux (fausses) promesses de Macron, selon lesquelles les impôts n’augmenteront pas, rendez-vous dans 6 mois pour en reparler.

D’ici là, il faut prendre conscience des risques de défaut, au moins partiel, auquel l’État s’expose du fait de son surendettement. Et ce défaut pourrait intervenir à l’improviste sur les dépenses de sécurité sociale, dont le mode de gestion est en soi problématique.

La sécu, un risque concentré entre très peu de mains…

Pour bien comprendre les risques auxquels la France s’expose, il faut avoir à l’esprit qu’environ un tiers de la richesse produite chaque année est concentrée entre les mains d’un assureur monopolistique : la sécurité sociale, dont le budget est structurellement déficitaire. Très peu de pays au monde osent concentrer autant de moyens entre aussi peu de mains.

Ce choix pose un problème structurel : la sécurité sociale agrège sur son dos tous les risques liés à la protection sociale, et elle bloque toute la protection sociale de ce pays, ou presque, si elle fait défaut. Au nom du prétendu héritage du CNR (légende urbaine fondée dans les années 80…), la France a donc sédimenté un risque systémique unique là où le bon sens consiste à ne pas mettre tous ses œufs dans le même panier.

La sécu, une gestion à la petite semaine

Or, il se trouve que la sécurité sociale n’est pas considérée, pour toute une série de raisons sur lesquelles il faudra revenir un jour, comme une entité appartenant à l’État. C’est d’ailleurs pour cette raison que son financement n’est pas régi par la loi de finances, mais par un dispositif spécifique : la loi de financement de la sécurité sociale, qui détermine des objectifs de dépenses, qui ne sont pas limitatifs.

Cette particularité explique (en partie) que la sécurité sociale n’ait pas le droit d’émettre des titres à plus d’un an, et qu’elle ne puisse couvrir ses besoins de trésorerie que par des “ressources non permanentes”, c’est-à-dire des découverts dont le plafond est fixé en loi de financement de la sécurité sociale.

Ces découverts sont couverts de deux façons : soit par la Caisse des Dépôts et Consignations (CDC), mais ce moyen est de moins en moins utilisé depuis que, en 2009, la CDC a sué de grosses gouttes pour couvrir les “appels de fonds” émis à la dernière minute par l’Agence Centrale des Organismes de Sécurité Sociale (ACOSS), chargée de financer la sécurité sociale et de gérer sa trésorerie, soit par des billets de trésorerie émis sur les marchés financiers.

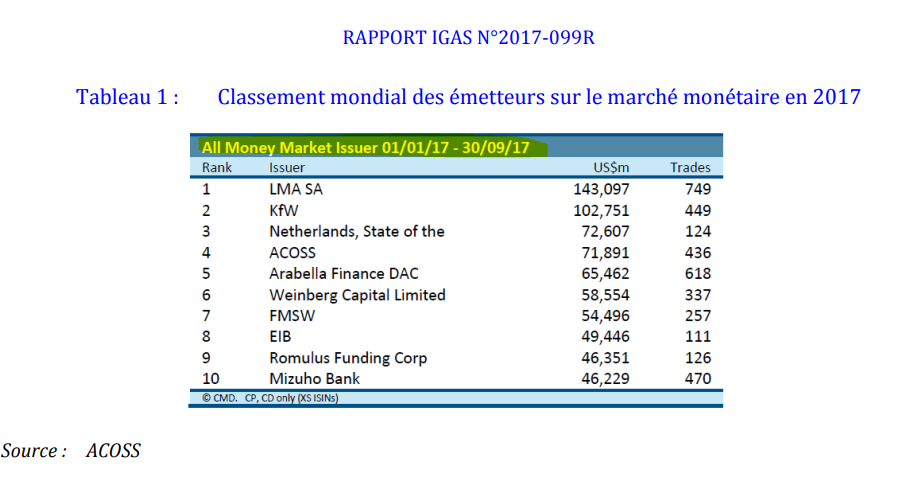

L’ACOSS, en 2017, était, selon l’IGAS, le quatrième émetteur mondial sur les marchés monétaires :

Comme on le voit, l’ACOSS a émis, en 2017, autant de dettes à court terme que l’État hollandais…

Un problème de trésorerie récurrent

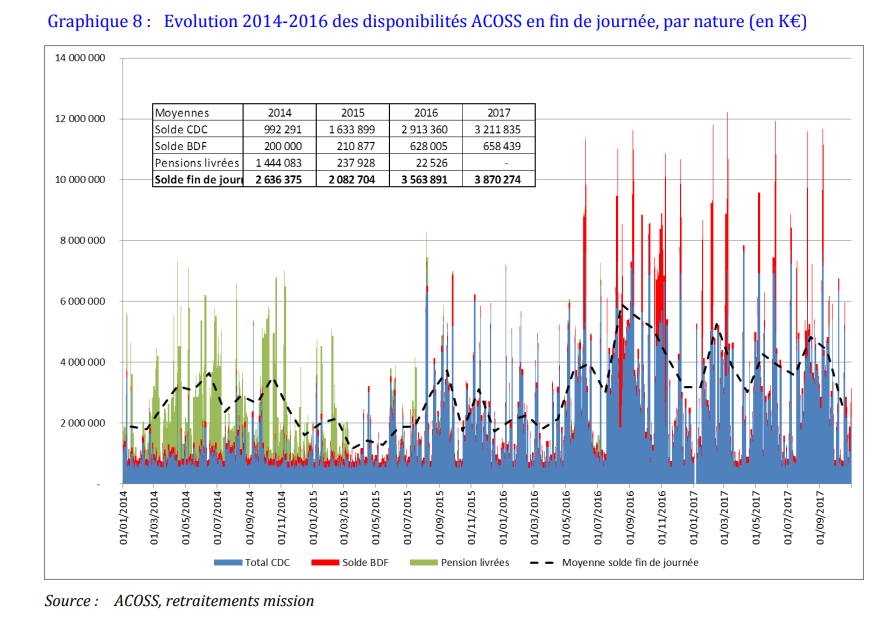

L’inconvénient du fonctionnement de la sécurité sociale, c’est sa difficulté à prévoir de façon précise ses besoins de trésorerie. C’est particulièrement les jours de “grosses dépenses”, par exemple le 9 du mois, quand il faut payer les retraites.

Le tableau ci-dessous, publié par l’IGAS, montre l’état du “compte en banque” de la sécurité sociale en fin de journée :

La trésorerie de l’ACOSS se limite donc à quelques millions quand les dépenses annuelles s’élèvent à plusieurs centaines de milliards. On voit donc que notre système de sécurité sociale fonctionne sur la corde raide, et qu’il s’expose à de grands risques de défaut en cas de difficulté à se financer sur les marchés.

Des risques bien connus, mais non anticipés

L’impossibilité pour la sécurité sociale d’émettre de la dette à plus d’un an a des conséquences lourdes : elle oblige à des refinancements réguliers sur les marchés, et donc à une prise de risque régulière.

Cette prise de risque est de deux ordres.

Premièrement, l’ACOSS peut s’exposer à un manque de liquidité, à une difficulté de “placer” ses titres. Ce risque peut se réaliser en cas de baisse de liquidité sur les marchés, ou bien en cas de méfiance des marchés vis-à-vis des titres français. Dans cette hypothèse, le temps qu’il faudrait pour trouver une solution de secours risquerait de manquer, et un défaut ponctuel est possible. Il entraînerait avec lui l’ensemble de la crédibilité française, et débuterait alors une crise systémique.

Deuxièmement, l’ACOSS peut aussi voir les taux auxquels elle emprunte exploser. C’est particulièrement vraisemblable en cas de désordre financier mondial, et en cas d’instabilité politique en France. Dans cette hypothèse, le risque est de voir la sécurité sociale prise dans un phénomène de “boule de neige” où une part grandissante de ses ressources ne serait plus consacrée aux prestations, mais au remboursement de son découvert.

Quelles sont les sommes en jeu ?

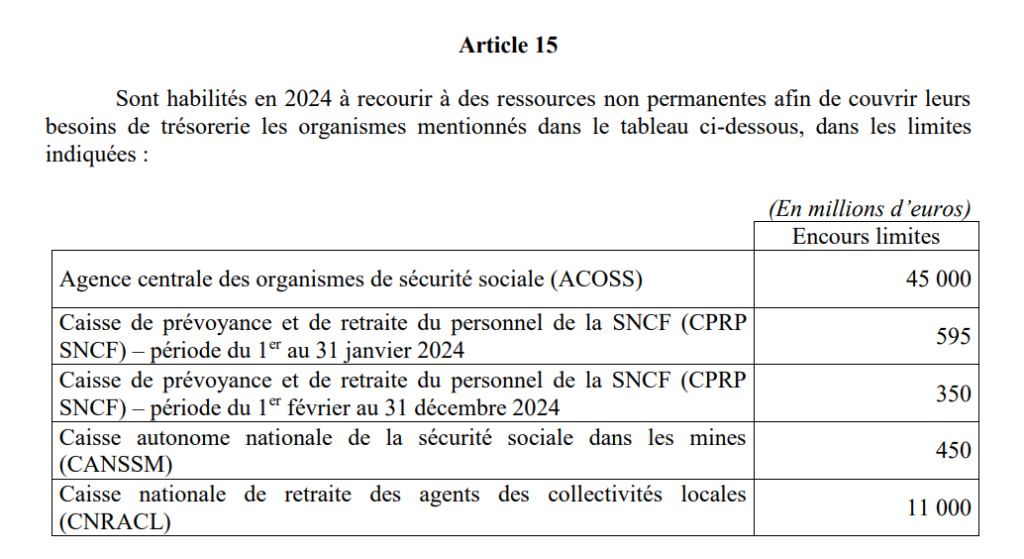

Pour mémoire, la loi de financement de la sécurité sociale fixe le montant du découvert autorisé à la sécurité sociale. Pour 2024, le PLFSS, dans son article 15, fixe ce montant à près de 60 milliards :

Le gouvernement reconnaît à la sécurité sociale, au sens large, le droit de financer un découvert à hauteur de 57 milliards… Voilà une prise de risque qui n’est pas neutre.

Nous sommes convaincus que le risque d’un défaut de couverture est vraisemblable en 2024, et que, s’il se réalisait, la situation des finances publiques serait critique.

Source : https://lecourrierdesstrateges.fr/2023/10/16/la-faillite-de-letat-viendra-des-depenses-sociales/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.