Après la faillite de la Silicon Valley Bank, la faillite de la First Republic est un autre mauvais coup pour le secteur bancaire américain et pour la finance mondiale. Les nuages s’amoncellent, en effet, sur les places boursières, du fait de la crise obligataire que crée la remontée rapide des taux directeurs. Nous avons déjà évoqué ce sujet à la mi-mars, lorsque les premiers coups de semonce sont arrivés. Nous réexpliquons aujourd’hui rapidement l’enchaînement qui explique la faillite de la First Republic, enchaînement déjà à l’oeuvre avec la Silicon Valley Bank.

Comment une banque fait faillite

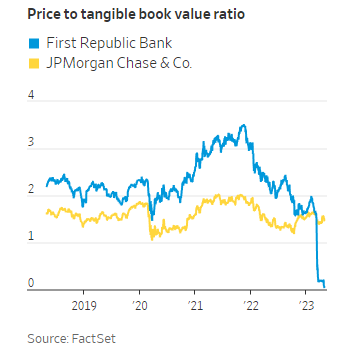

Dans le cas de la First Republic Bank, qui se concentrait sur les clients les plus riches, le processus est simple. La hausse des taux d’intérêts directeurs permet de mieux rémunérer l’épargne que les comptes bancaires courants. Les clients qui laissaient leur argent à la banque faute de meilleur placement de trésorerie ont donc demandé à récupérer ces sommes pour les placer ailleurs.

A grande échelle, ce mécanisme de retrait des liquidités pour voguer vers de meilleurs placements est une machine infernale. Selon le Wall Street Journal, la banque a perdu 100 milliards de liquidités en quelques jours au mois de mars. Ces retraits massifs ont obligé la banque à mieux rémunérer les comptes en banque pour essayer de garder ses clients. Problème : cet effort a progressivement épuisé la trésorerie de la banque, qui a dû appeler à l’aide. Alors que la JP Morgan et la Fed ont mis une ligne de 30 milliards $ à disposition de la banque, à des taux d’intérêt élevés, la crise de confiance a continué.

Faiblesse du modèle de la First Republic

Le modèle économique qui a permis à la banque de croître rapidement depuis une dizaine d’années s’est toutefois transformé en faiblesse. First Republic a toujours eu une politique de faible rémunération des dépôts, mais de services sur mesure avec des prêts immobiliers à taux fixe faciles d’accès. On dit que Mark Zuckerberg a ainsi bénéficié d’un prêt de 6 millions $ à un taux de 1,05%.

Lorsque les taux sont rapidement remontés, la banque a dû affronter la concurrence de placements de trésorerie à 4%, alors qu’elle rémunérait les dépôts à moins de 1%. Les comptes ont commencé à se vider, ce qui a créé une crise de confiance. Les 2/3 des clients disposaient de liquidités supérieures à 250.000€, plafond de garantie des dépôts par la FED. Ces clients fortunés ont donc craint de perdre leur épargne en cas de faillite de la banque. Cette crainte n’a fait qu’accélérer le dévissage de l’établissement.

Sauvetage raté par la JP Morgan

Face au désastre qui s’annonçait, la JP Morgan a annoncé ce week-end qu’elle reprenait l’ensemble des actifs de la First Republic et qu’elle garantissait les comptes de ses clients. Ce message en principe rassurant aurait dû assurer le succès de l’opération et éteindre l’incendie. C’était sans compter sur la réunion de la FED demain, qui devrait donner lieu à une nouvelle hausse de taux.

Pour les investisseurs, cette stratégie de la FED est anxiogène. Beaucoup pensent qu’une nouvelle hausse de taux va contaminer d’autres établissements, fragilisés par le même mécanisme que celui qui a fait plonger la Silicon Valley Bank ou la First Republic Bank. Les rumeurs courent, et beaucoup imaginent que les banques américaines vont rencontrer un problème de liquidités qui créera un nouveau bank run, similaire à celui du mois de mars.

Face aux probables décisions de la FED, les marchés sont donc nerveux, car ils anticipent d’autres faillites.

Et en Europe ?

Comme toujours, les autorités monétaires européennes tiennent des propos rassurants sur le système bancaire du Vieux Continent, et sur l’impossible propagation de la crise. Par le passé, ces déclarations optimistes ont montré toute leur fiabilité.

On se souvient que, dès le mois de mars, le Crédit Suisse a flanché et a fait l’objet d’un rachat en urgence par l’Union des Banques Suisses. L’opération s’est faite avec le soutien du gouvernement helvétique, pressé d’agir par les Etats-Unis (entre autres). La Deutsche Bank a son tour, quelques jours plus tard, s’est trouvé au coeur du malström. Il faut bien avoir à l’esprit que, par principe, les pouvoirs publics se montrent optimistes pour éviter les bank run et leur panique. Mais nous avons expliqué comment un secteur comme l’assurance-vie en France est exposé aux crises obligataires nées de la hausse des taux.

Il faut donc se tenir sur ses gardes. Depuis l’an dernier, nous vous conseillons de quitter la bourse et de vous orienter vers les valeurs-refuges.

Un calcul politique ?

A plusieurs reprises, nous avons posé la question d’une stratégie politique du chaos qui passerait par une crise financière majeure pour justifier le lancement au forceps de l’euro numérique. Des indices s’ajoutent chaque jour pour crédibiliser cette hypothèse, selon laquelle le lancement d’une nouvelle monnaie en 2024 pourrait s’appuyer sur un marasme majeur.

Nous maintenons cette hypothèse, en soulignant que la survenue de la crise devrait coïncider avec la fin des 100 jours que Macron s’est accordé pour “rebondir” dans la crise des retraites.

Source : https://lecourrierdesstrateges.fr/2023/05/02/la-crise-bancaire-americaine-franchit-un-nouveau-seuil/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.