Officiellement, tout va bien et nous pouvons dormir sur nos deux oreilles. Pourtant, une sévère correction bancaire, due à une crise obligataire, dévaste déjà les États-Unis, et commence à contaminer l’Europe. Etait-elle imprévisible ?

On n’avait pas pris au sérieux, en fin d’année dernière, les articles qui se multipliaient sur la crise du marché obligataire sous l’effet de la remontée des taux d’intérêt. Inexorablement, l’inflation provoquée par l’enchaînement du « quoi qu’il en coûte » face au COVID, des injections massives de crédits par l’administration Biden, des distorsions du marché de l’énergie et de la guerre d’Ukraine fait son effet. La remontée des taux devra se poursuivre, avec son cortège de mauvaises nouvelles: faillites de banques et d’entreprises, tensions sur l’euro… Aux USA, des voix s’élèvent déjà auprès de la FED pour arrêter le massacre.

Les avertissements étaient passés inaperçus de beaucoup, à la fin 2022. Pourtant la presse économique avait largement titré sur la crise obligataire. Le 26 décembre dernier, Les Echos affirmaient: « Le marché obligataire a connu sa pire année du siècle ». Et le quotidien économique d’expliquer doctement, dans les derniers jours de l’année dernière, comment la persistance de l’inflation – attribuée principalement à la Guerre d’Ukraine – conduisait à la remontée des taux des banques centrales donc à un véritable krach obligataire.

« Dieu se rit des hommes qui déplorent les effets dont ils chérissent les causes »

Cette formule apocryphe de Bossuet, mais dont il a plusieurs fois exprimé le sens, s’applique particulièrement bien à l’enchaînement des trois dernières années. Les gouvernants occidentaux avaient la situation inédite – et aberrante du point de vue de la théorie économique – de taux très bas, voire zéro, voire négatifs. Cette situation témoignait clairement des difficultés de l’économie occidentale par rapport au reste du monde: la désindustrialisation dramatique des USA – que Donald Trump avait la lucidité de vouloir enrayer – et la sous-activité globale de l’Union Européenne dont la partie méridionale (y compris la France) s’enfonçait dans une « mezzogiornisation » depuis la crise de l’euro des années 2010-2015. Or, dans cette situation de « fondamentaux » défavorables, les gouvernants occidentaux ont causé trois chocs majeurs: (1) l’arrêt brutal de l’activité dû aux confinements de la période COVID, compensé par une première injection monétaire massive (dont les effets se retournent aujourd’hui contre le secteur de la Tech, gavée, durant dix-huit mois, de la digitalisation des activités). (2) le soutien à la fraude aux élections présidentielles américaines, qui ont substitué le créateur de dette publique massive Joe Biden au champion de la réindustrialisation Donald Trump. (3) la guerre en Ukraine, qui a fini de pousser la hausse des prix de l’énergie déclenchée par l’inflation des plans Biden.

La machine inexorable qui s’est mise en branle

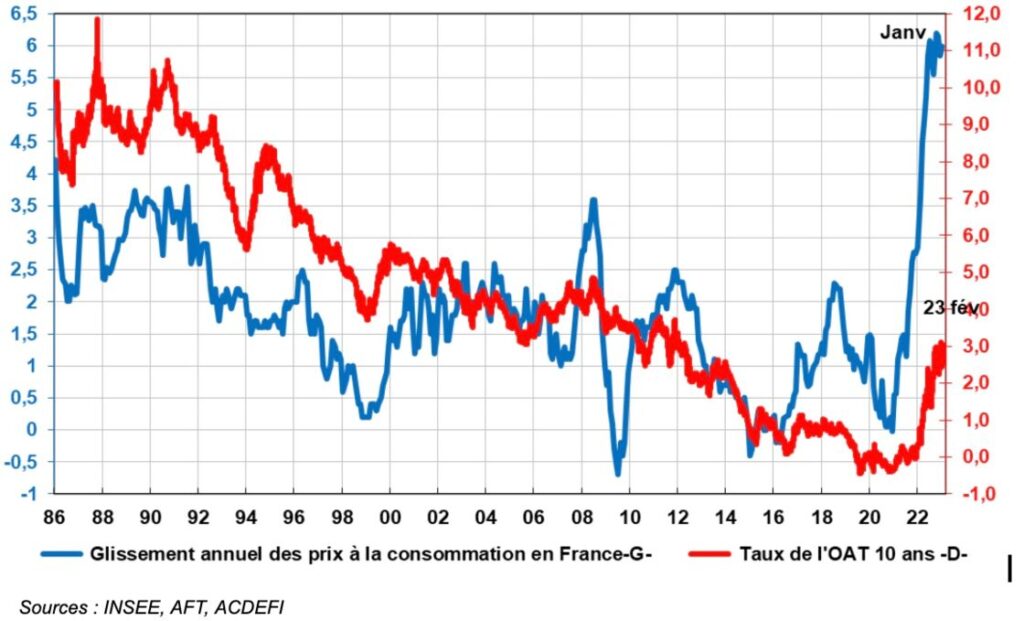

De janvier 2021 à décembre 2022, le taux d’intérêt des obligations de l’Etat français à dix ans est passé de – 0,4% à 3,1%, soit 3,5 points d’augmentation. A titre de comparaison, lors du krach obligataire de 1994, ce même taux d’intérêt était passé de 5,6% à 8,4%, soit une tension de “seulement” 2,8 points. Mais la différence vient aussi de ce qu’aujourd’hui la France a un déficit public à 120% du PIB, soit deux fois plus qu’en 1994! Les intérêts de la dette vont devenir rapidement insupportables pour l’État français. Or ce dernier n’aura plus de marge de manœuvre – par exemple le levier fiscal – dans un pays où l’inflation va continuer à rester au-dessus de 6% (voir graphique ci-dessus), les faillites vont se multiplier et, plus profondément, la désindustrialisation continuer. On parle de nouvelles tensions pour la zone euro: « En Italie et en Grèce, les taux d’intérêt sont encore plus élevés, avec des niveaux de respectivement 4,5% et 4,4% et ce, alors que les taux d’intérêt allemands ont également augmenté, mais se stabilisent autour des 2,5%« . Cela n’a pas empêché Bruno Le Maire, aujourd’hui, de proclamer: « La faillite de deux banques américaines ne met pas en danger les banques françaises. Je ne vois pas de risque de contagion, donc il n’y a pas d’alerte spécifique ». Il aurait pu ajouter: « Aussi vrai que nous avons fait plier l’économie russe comme je l’avais annoncé il y a un an…. »

Le Royaume-Uni a pourtant réagi dès dimanche

Alors que le gouvernement français, sous l’effet du définitivement incompétent Bruno Le Maire, refait le coup du nuage de Tchernobyl qui s’arrêtera à la frontière française et nous épargnera, les autorités britanniques n’ont pas perdu de temps pour éteindre l’incendie. Dès dimanche, comme nous l’avons indiqué, les autorités bancaires anglaises, Banque d’Angleterre comprise, étaient à pied d’œuvre pour trouver des pare-feux. Dès lundi matin, la HSBC annonçait racheter pour 1 milliard £ la filiale britannique de la SVB, qui comptait environ 7 milliards de dépôts. Le Royaume-Uni semble avoir mieux compris que les autorités françaises l’enjeu stratégique des « techs » dans l’économie du pays. Malheureusement, cette mesure n’a pas suffi à rassurer les marchés. Les indices londoniens baissaient en moyenne de 2,6%, les banques prenaient une râclée (Barclays a perdu 6% dans la journée).

Aux USA, la panique s’empare du marché

Outre-Atlantique, la situation n’était pas meilleure. Alors que le régulateur a déclaré garantir les dépôts au-delà des 250.000$ réglementaires pour rassurer les épargnants et refroidir les esprits, la contagion gagnait. Nous l’avons pointé dans la journée, après la faillite de SVB vendredi dernier, et la Signature Bank ce week-end, c’est la First Republic Bank qui était attaquée, malgré (ou à cause de…) les 70 milliards d’argent frais injectés par la FED et la JP Morgan. Le titre dégringolait et commençait à nourrir des craintes pour la liquidité de la banque. Globalement, toutes les valeurs bancaires ont souffert à Wall Street ce lundi. A l’heure où nous terminions ce briefing, la séance cloturait « en ordre dispersée », avec une véritable déroute bancaire qui indique la méfiance du marché vis-à-vis de la crise obligataire qui se propage.

L’inflation plutôt que la crise

Dès ce lundi, des voix s’élevaient, à New York et à Washington, pour incriminer la stratégie de relèvement trop brutal des taux de la FED, qui est à l’origine de cette crise obligataire naissante. Dans la pratique, les marchés devraient rapidement réclamer un ralentissement de cette resserrement monétaire, voire un relâchement au moins temporaire le temps que les marchés reprennent leur souffle et que les tensions sur les taux se calment. Cette inflexion stratégique conduirait donc à laisser filer l’inflation, et probablement à graver la stagflation dans le marbre pour quelques années. Le choix est cornélien, et ne manquera pas d’agiter les débats de la BCE elle-même, dont nous rappelions qu’elle envisageait un resserrement plus brutal encore que la FED. Les prochains jours seront donc décisifs pour savoir si les autorités monétaires préfèrent le choléra de l’inflation à la peste de la crise obligataire.

Les risques pour les épargnants français

Nous consacrerons tout au long de la semaine un peu de temps pour éclairer la lanterne des épargnants français sur les risques qu’ils encourent, notamment pour leur assurance-vie, et sur l’attitude à tenir dans cette tempête qui souffle. Suivez-nous attentivement, donc. D’ici là, il est urgent de garder la tête froide et de mesurer l’impact de cette tempête américaine sur nos valeurs financières (et pas seulement bancaires). Nous reviendrons dans la journée sur la réglementation qui garantit vos dépôts.

Source : https://lecourrierdesstrateges.fr/2023/03/13/que-faire-face-a-la-crise-obligataire-qui-balaie-les-banques/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.