Pour les non spécialistes, un Bear Market se produit quand les actifs financiers se mettent à baisser structurellement au lieu de monter comme ils devraient le faire. En termes clairs, l’investisseur perd de l’argent, ce qui a tendance à mettre les gens de mauvaise humeur, tant très peu d’investisseurs ont le sens de l’humour quand il s’agit de leur pognon.

Le lecteur ne peut même pas imaginer le nombre de comités d’investissements auxquels j’ai participé où le débat, jamais tranché, portait sur une simple question : sommes-nous toujours dans un marché haussier, ou bien avons-nous commencé une baisse structurelle ? Comme les marchés ont l’habitude de monter ou de baisser d’un jour à l’autre sans que l’on comprenne très bien pourquoi, il a donc été décidé de dire qu’un vrai marché baissier implique une baisse de 20 % sur un plus haut atteint précédemment, sans que quiconque sache tres bien pourquoi.

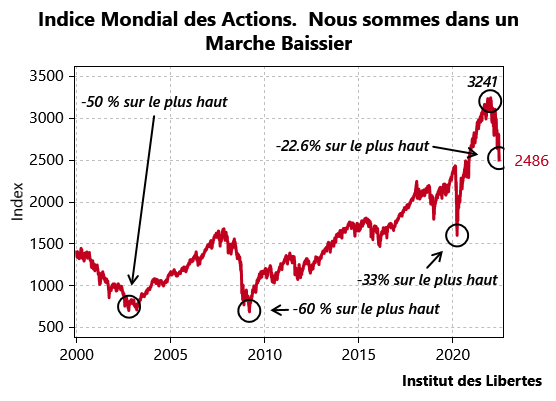

Appliquons cette règle et prenons par exemple l’indice mondial MSCI (Morgan-Stanley Capital International World) qui est censé représenter l’évolution des bourses du monde entier, base 100 au premier janvier 1970.

Voici le graphique de cet indice depuis le début du siécle.

Cet indice (un peu le CAC 40 mondial), est passé d’un peu moins de 1400 au 1 Janvier 2000, à 3240 au plus haut au début de 2022 pour retomber à 2486 vendredi dernier soit une baisse supérieure à 20 %.

Nous entamons donc le quatrième marché baissier de ce nouveau siècle, le premier voyant les cours de cet indice baisser de 50 % de janvier 2000 à mars 2003, le deuxième enregistrant une baisse de 60% de la fin 2007 à mars 2008, le troisième celui lié au Covid ne durant que trois mois mais enregistrant une perte de 33 %, et pour le quatrième, qui vient de commencer, nous en sommes déjà à -22.6 % de pertes.

Je peux donc dire sans craindre de me tromper que nous sommes à nouveau dans une période où il y a plus d’idiots que d’argent et que nous sommes sortis de la période où il y avait plus d’argent que d’idiots qui avait commencé en mars 2020.

Cette constatation amène immédiatement à deux questions subsidiaires.

- Comment ai-je préparé les lecteurs de l’IDL à l’arrivée d’un ours sur leur terrain de jeu préféré ?

- Combien de temps cette plaisanterie va-t-elle durer, et quand va-t-il falloir retourner à 100 % en actions ?

Traitons d’abord la première question, ce qui, après tout, est logique.

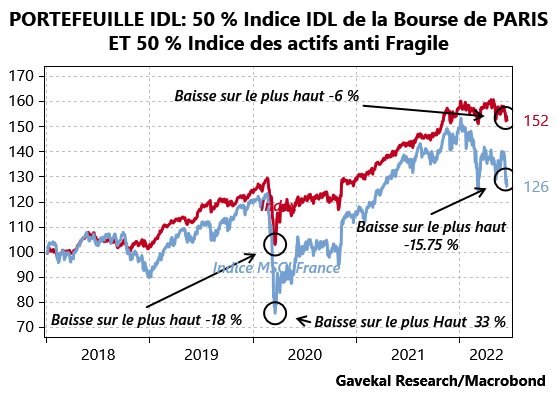

Explication du graphique.

La ligne bleue, c’est l’indice MSCI pour le marché français, dividendes réinvestis et en Euro.

Je prends l’indice français parce qu’après tout, la plupart des lecteurs doivent travailler surtout sur la bourse de Paris. Et je convertis tout en euro, parce que peu de lecteurs doivent payer leurs factures en dollar. Comme le lecteur peut le constater, en Euro, nous n’avons pas atteint les -20 %, ce qui veut dire qu’une bonne partie de la baisse des indices mondiaux hors USA vient de la hausse du dollar, due à une crise de liquidité internationale et c’est cette crise qui est à l’origine de la baisse actuelle sur les marchés.

La ligne rouge représente la valorisation du portefeuille que j’ai recommandé depuis plus d’un et qui a les caractéristiques suivantes :

- 50 % du portefeuille est constitué de valeurs anti fragiles (1/3 or métal, 2/3 obligations du gouvernement Chinois) , dont les cours sont censés monter si les actions se cassent la figure , et c’est ce qui s’est passé.

- L’autre moitié du portefeuille est constituée de 10 valeurs cotées à Paris et qui ont toutes une caractéristique commune, NE RIEN AVOIR AVEC L’ETAT FRANÇAIS. Les voici : Total, Air Liquide, Schneider, Pernod Ricard, LVMH, L’Oréal, Danone, Sodexo, Capgemini, Accor. Historiquement ces 10 valeurs ont, en groupe, fait mieux que les indices de la bourse de Paris, que le marché français baisse ou monte.

- Tous les jours, toutes les semaines, tous les mois, tous les trimestres, au choix, je ramène manu militari toutes ces positions à leur pourcentage initial dans le portefeuille en vendant ce qui a monté et en achetant ce qui a baissé, ce qui revient à dire que chaque société doit revenir s à 5 % du portefeuille, l’or à 16.66 % et les obligations chinoises à 33.33 % du portefeuille. Sur le graphique, j’ai procédé à ces rebalancements toutes les semaines.

Et ce portefeuille, pour des raisons que j’ai longuement expliquées dans des articles précédents (à consulter sur le site), est beaucoup moins volatil qu’un simple indice des actions et résiste beaucoup mieux en cas de baisse, ce qui semble bien être le cas si j’en juge par la performance du portefeuille IDL dans les deux dernières baisses significatives (2020 et celle en cours).

Mais bien entendu, il n’y a pas de miracle : si je rentre dans une hausse structurelle du marché des actions, cette protection va me couter cher et je vais sous-performer massivement si les marchés se mettent à monter.

Certes, et c’est une grande satisfaction, j’ai eu raison de recommander au lecteur de mettre en place ce genre de protection il y a plus d’un an, mais, un jour, il me faudra la liquider et retourner à un portefeuille non couvert contre les risques de baisse…

Ce qui m’amène à la deuxième question : combien de temps cela va-t-il durer, et ici la réponse est simple : je n’en ai pas la moindre idée.

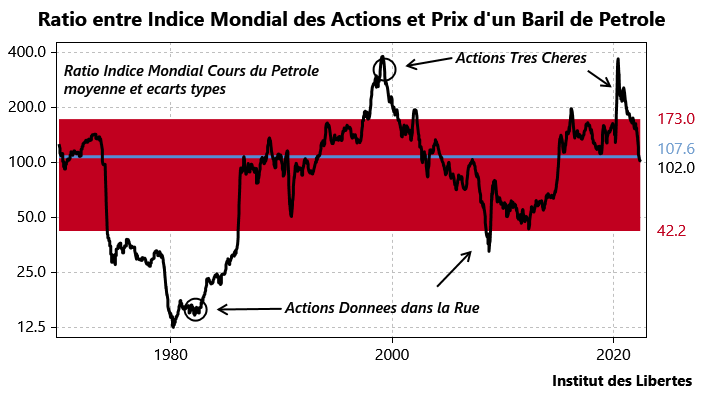

En revanche, je sais ce que je verrai à ce moment-là : un marché des actions qui sera tres bon marché par rapport au coût de l’énergie.

C’est ce que montre le dernier graphique.

Le lecteur m’a souvent vu écrire que l’économie, c’est de l’énergie transformée.

Si cela est vrai, alors quand l’énergie est tres bon marché par rapport aux capacités de production , il faudrait s’attendre à ce que le potentiel de production de biens et services soit très cher par rapport au cours de l’énergie.

Et donc, comme une énergie bon marché cela ne dure jamais, il faut vendre les actions et acheter l’énergie quand les marchés pensent que l’énergie va rester toujours très bon marché, c’est ce que nous avons connu en 2000 et en 2021.

En revanche , si l’énergie est tres chère , le potentiel de transformation d’énergie en produits (les sociétés cotées) doit être donné dans la rue, et il faut vendre l’énergie pour acheter le potentiel de transformation d’énergie en produits, c’est-à-dire les actions.

Acheter au son des canons, vendre au son des violons, encore une fois

Question : Où en sommes-nous aujourd’hui ?

En plein sur la moyenne historique !

Il est urgent de ne rien faire !

La prochaine grande occasion d’achat se produira quand le ratio passera en dessous de 42.2, ce qui pourrait arriver très vite, si par exemple, le baril montait de 50% pendant que les actions baissaient de 50 %.

A ce moment-là, je recommanderai sans doute de vendre les protections (or et obligations chinoises) pour passer à 100 % en actions, et je n’ai pas le moindre doute que peu de gens suivront mon conseil, tant la panique financière et économique sera gigantesque.

Acheter au plus haut est facile, acheter au plus bas requiert des nerfs d’acier.

Mais au moins, le portefeuille actuel aura protégé le lecteur contre la débâcle financière qui s’annonce et qui me parait bien partie.

Être prudent quand il le faut et héroïque quand on le doit n’est pas donné à tout le monde.

Et les gens prudents transfèrent leurs gènes, ou leur épargne, plus souvent que les gens héroïques.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.