En 2013, lorsque le premier gouvernement Ayrault a fait adopter la généralisation de la complémentaire santé, et lorsque le Conseil Constitutionnel a interdit, en juin 2013, les monopoles d’assurance par branche (les “désignations”) telles qu’elles s’étaient répandues en parfaite violation du droit européen, beaucoup de syndicats, y compris patronaux, avaient exprimé leurs craintes de voir les tarifs exploser.

L’étude menée par GEREP sur les données tarifaires collectées par Tripalio année après année montre que c’est exactement le contraire qui s’est produit : les salariés ont vu leur pouvoir d’achat augmenter de 5 milliards d’euros depuis 2016 grâce à la mise en concurrence des assureurs santé complémentaires.

Voici pourquoi.

Pourquoi les syndicats ne voulaient pas de la concurrence en santé

On se souvient des raisons pour lesquelles les organisations syndicales, salariales et parfois patronales, dénigraient la concurrence en santé. De nombreuses désignations permettaient un discret financement de ces syndicats en dehors de toute règle démocratique normale, en réaffectant une partie des cotisations prélevées par les assureurs santé désignés au financement des fédérations professionnelles.

Ce système que nous avons toujours combattu pour son inconventionnalité avec le droit européen – souvent en nous attirant de solides inimitiés, dont celle d’AG2R alors dirigée par André Renaudin, spécialiste de la connivence douteuse avec les partenaires sociaux – nous a toujours paru contraire à l’intérêt des salariés.

Mais le financement d’un syndicat valait bien un petit manquement à l’intérêt général. Force Ouvrière, qui a beaucoup combattu pour le retour des désignations, l’a prouvé. Des fédérations patronales comme celle de la Boulangerie, qui se sont financées sur le dos de leurs adhérents en leur imposant un assureur plus cher, mais plus rémunérateur pour les dirigeants nationaux, ont abondé dans le même sens.

Tous ont répété à l’envi, et de manière absurde, que la concurrence coûterait plus cher que le monopole.

La concurrence en santé profite aux salariés

L’étude que nous produisons est pourtant sans appel : l’ouverture de la santé à la concurrence a produit une baisse tendancielle des tarifs, quand la santé monopolistique gérée par l’assurance maladie imposait une augmentation annuelle des coûts.

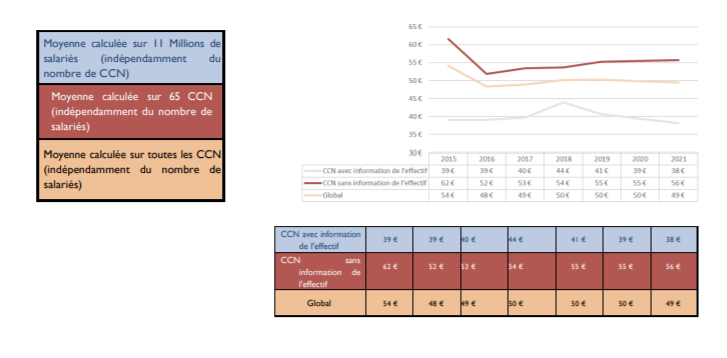

Le graphique ci-dessous le montre clairement :

Ce tableau montre l’évolution des tarifs mensuels (financés par les salariés et les employeurs) pour les complémentaires santé de branche entre 2015 et 2021.

Alors que l’Objectif National de Dépenses de l’Assurance-Maladie (ONDAM) qui fixe les tarifs de la sécurité sociale, n’a cessé d’augmenter plus vite que l’inflation durant cette période, les tarifs de branche ont eux stagné, voire baissé dans les branches aux plus faibles effectifs, qui sont aussi les branches les plus ouvrières.

Au total, la modération des tarifs a permis de gagner 5 milliards de pouvoir d’achat par rapport à l’inflation normale.

Encore faut-il préciser que cette étude ne fait référence qu’au tarifs fixés par la branche. Dans la pratique, de nombreux assureurs concurrentiels proposent des tarifs plus bas que le tarif de branche aux entreprises assurées. Le gain de pouvoir d’achat rendu possible par la concurrence est donc vraisemblablement supérieur à ces 5 milliards.

Comment ces gains sont-ils possibles ?

Les résultats de cette étude sont intuitivement contraires aux idées reçues. Pourquoi ?

D’abord, il faut redire que le mythe selon lequel les assureurs santé coûteraient beaucoup plus cher que la sécurité sociale est forgé de toutes pièces par les partisans dogmatiques du “tout sécurité sociale”, parmi lesquels figurent Martin Hirsch et Jean-Luc Mélenchon. Cette forgerie s’appuie sur une comparaison viciée entre les “frais de gestion des assureurs” (qui sont plombés par la fiscalité) et ceux de la sécurité sociale.

Pour comble de malheur, les fédérations professionnelles supposées défendre la concurrence en santé (FFA, FNMF, CTIP) vivent dans une parfaite connivence avec Bercy et avec les gouvernements qui se succèdent, et craignent de perdre leur crédibilité en utilisant la communication idoine pour défendre l’intérêt des assurés.

Au-delà de ces considérations, la généralisation de la complémentaire santé (surtout prônée par FO et la CFDT avant 2011), permet de réaliser une opération de segmentation de marché assez inattendue.

En imposant la mutualisation entre salariés, la complémentaire santé d’entreprise permet de circonscrire les coûts sur une population globalement en bonne santé. Elle écarte le coût important des soins aux plus de 65 ans, “parqués” dans des assurances individuelles.

C’est pour cette raison que les tarifs des complémentaires santé d’entreprise sont très bas : ils s’appliquent à une population peu consommatrice.

Un enjeu pour demain

Sur le fond, nous vous recommandons de lire cette étude, construite sur les données Tripalio croisée avec GEREP.

Elle montre que l’ouverture de la santé à la concurrence produit des baisses de coût et des gains de pouvoir d’achat.

Nous publierons la semaine prochaine une comparaison entre les systèmes allemand et français qui confortera cette analyse.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.