Photo: emerge / Shutterstock.com

Photo: emerge / Shutterstock.com "Si, au début de la pièce, un fusil est suspendu au mur, c’est qu’il doit faire feu." – A.P. Tchekhov

Les «Droits de Tirage Spéciaux» sont une monnaie internationale peu connue qui, toutefois, peut enterrer l’ensemble de l’économie mondiale.

Un Panier de Monnaies

La naissance de quelque chose d’important dans l’histoire de l’humanité se produit généralement de manière imperceptible. Ce n’est que lorsque ce «quelque chose» mûrit et commence à toucher la vie de nombreuses personnes, qu’elles commencent à en parler, à en avoir peur, ou, au contraire, à le saluer avec joie. Il y a un demi-siècle, en 1969, naquit une étrange créature nommée sous une mystérieuse abréviation anglaise SDR (Special Drawing Rights ou Droits de Tirage Spéciaux (DTS)). Comme la plupart des habitants de l’URSS (et du monde entier), je n’aurais probablement pas remarqué cet événement. Mais le destin, à l’époque, avait voulu que j’étudie à l’Institut des Relations internationales du Ministère des Affaires Étrangères de l’URSS où j’assistais à des conférences au sujet des «Relations Monétaires et de Crédit internationales ». Aux étudiants que nous étions alors, le professeur apprit l’existence de cette mystérieuse « bête » qui venait d’apparaître dans le monde monétaire et financier. Il supposa même qu’il pourrait sauver le système monétaire mondial de l’effondrement.

DTS signifie Droits de Tirage Spéciaux. Derrière cette délicate appellation, comme nous l’expliqua le professeur, se cachait le nom d’une nouvelle monnaie. Mais quelqu’un doit bien émettre une monnaie, quelle qu’elle soit. L’émetteur du DTS fut l’initiateur de sa création: le Fonds Monétaire International (FMI). Permettez-moi de vous rappeler que le Fonds fut créé par la décision de la Conférence Monétaire et Financière Internationale de Bretton Woods (États-Unis) en 1944. La Conférence a défini les contours principaux de l’ordre financier international d’après-guerre – l’étalon dollar or. Toutes les autres monnaies étaient indexées sur le dollar et l’or, tandis que les taux de change étaient fixés. Et le FMI a été conçu pour assurer la stabilité des taux de change.

Au début des années 1960, apparurent les faiblesses du système de Bretton Woods. Il devenait de plus en plus difficile de maintenir des taux de change fixes, et même les prêts du Fonds n’y parvenaient pas toujours. Les dévaluations (parfois les réévaluations) des différentes devises commencèrent à se produire. Un autre inconvénient était que la masse monétaire en circulation internationale était inférieure aux besoins du développement du commerce international (on parlait de «manque de liquidités internationales»). Bien que les États-Unis aient eu une grande quantité d’or au prix fixe de 35 dollars l’once troy de métal précieux, les possibilités d’augmenter la masse monétaire étaient toutefois limitées. En conséquence, l’émission des autres monnaies indexées sur le dollar américain était freinée d’autant. Le FMI conçut donc l’idée de renforcer le système monétaire international en émettant une nouvelle monnaie qui aurait la fonction monétaire d’un panier de monnaies et, qui était surtout appelée à devenir une ressource supplémentaire pour reconstituer les réserves internationales des différents pays membres du Fonds.

www.globallookpress.com

www.globallookpress.com Parallèlement, en 1944, lors de la Conférence de Bretton Woods, la délégation britannique dirigée par le célèbre économiste et responsable du Trésor britannique, John Maynard Keynes, proposa de créer un système financier international fondé sur une monnaie supranationale. Keynes l’avait appelée « Bancor ». L’émission du Bancor devait être mise en œuvre par une chambre de compensation internationale – le prototype d’une future Banque Centrale Mondiale. Au fil du temps, le Bancor avait vocation à évincer toutes les devises émises par les banques centrales nationales. L’Amérique rejeta ce projet et imposa l’étalon-dollar or au monde. Le dollar américain, émis par la Réserve Fédérale Américaine, était censé agir simultanément sous les deux formes d’une monnaie nationale et d’une monnaie internationale. Dans les années 1960, les États-Unis défendirent le système de Bretton Woods, mais furent cependant contraints d’accepter l’utilisation limitée du DTS, comme un complément au dollar américain, pour soutenir le déclin du système de Bretton Woods. Le DTS était parfois appelé «or papier», ce qui signifie que la nouvelle monnaie devrait être un complément à l’or métallique.

L’institut d’Émission du DTS devait être le FMI. Dans le même temps, les DTS étaient considérés exclusivement comme une monnaies de réserve non fiduciaire, destinée exclusivement aux règlements entre le Fonds et les États membres du FMI, ainsi qu’entre les États membres eux-mêmes, dans le cadre de leurs obligations découlant de leur adhésion au FMI. En dehors du cercle des relations du Fonds, les DTS ne pouvaient être utilisés qu’à titre de mesure de la valeur: ils pouvaient exprimer les exigences et les obligations des participants aux relations économiques, à savoir les prix des biens et des services. Les DTS ne peuvent pas être utilisés directement pour payer des transactions commerciales ordinaires. Cependant, avec le volume supplémentaire de réserves internationales créé en DTS, il était possible d’émettre un montant supplémentaire en monnaie ordinaire, afin d’assurer le paiement de volumes supplémentaires de marchandises.

Chronique des événements: naissance et formation des DTS

Les pays membres du FMI ont signé un accord sur les DTS, qui est entré en vigueur au milieu de 1969. L’émission du DTS commença le 1er janvier 1970, et s’est poursuivie pendant trois ans. Pendant les années 1970-1972, 9,3 milliards de DTS furent émis, alors équivalents au dollar américain (1 DTS = 1 dollar américain), et la teneur en or de la nouvelle monnaie fut déterminée sur la base de la proportion 1 once troy de métal = 35 DTS. Dans les limites de ce montant, le FMI répartit les DTS entre les pays participant à l’accord sur le DTS au prorata de leur capital du Fonds. Une telle répartition donna à chaque membre du Fonds un actif de réserve international qui ne nécessite pas de frais et qui ne pose pas de problème. Les membres du Fonds peuvent fournir sous forme de prêts leurs réserves, sous forme de DTS, à d’autres membres confrontés à une grave pénurie de réserves internationales. Pour les prêts en DTS, des intérêts sont facturés.

goldfather / Shutterstock.com

goldfather / Shutterstock.com

Il est à noter que sur ce volume de DTS émis (9,3 milliards d’unités), près de 7 milliards ont été répartis entre les pays économiquement développés de l’Occident. Un peu moins de 400 millions de DTS furent reçus par 12 pays en développement exportateurs de pétrole. Les autres 100 pays en développement reçurent moins de 2 milliards de DTS.

www.globallookpress.com

www.globallookpress.com Dans la mesure où le système monétaire jamaïcain (après 1976) signifia le rejet des taux de change fixes, le taux de change des DTS par rapport aux autres monnaies commença à fluctuer. Le FMI a commencé à estimer le cours du DTS sur la base d’un «panier de monnaies de réserve» (la composition du «panier» et les pondérations des monnaies individuelles sont revues tous les cinq ans).

La crise financière des années 2007-2009, et la réanimation du DTS

Pendant près de deux décennies, le Fonds n’a pas émis de DTS: il semblait que le besoin de «papier or» avait disparu. Pourquoi avons-nous besoin d’une monnaie supranationale alors que la Conférence de la Jamaïque a permis la suppression du « frein aurifère » de la «planche à billets » de la Réserve Fédérale Américaine? Dorénavant, la Réserve Fédérale pourrait inonder le monde de « billets verts » sans aucune restriction. Le standard du dollar papier pouvait désormais rapporter beaucoup d’argent ex nihilo. Mais ce fut une illusion. Dans la seconde moitié des années 2000, la crise financière mondiale éclata (2007-2009). La «planche à billets» de la Fed ne fut pas en mesure de sortir, ni les États-Unis, ni l’économie mondiale, de cette crise. Et là encore, ils se sont souvenus de la « baguette magique » appelée DTS.

Le 28 août 2009, le Fonds a procédé à la troisième distribution de DTS, en une seule étape, pour un montant de 161,2 milliards d’unités. En un seul jour, la masse totale de DTS fut multipliée par huit! Un peu plus tard (le 9 septembre 2009), la quatrième distribution eut lieu, en une seule fois, pour un montant de 21,5 milliards de DTS. En conséquence, le montant total des devises émises en DTS s’élevait à 204,1 milliards d’unités.

Depuis la première émission, l’utilisation du DTS s’est quelque peu développée. En particulier, non seulement les pays membres du FMI peuvent être titulaires de DTS, mais également certaines organisations internationales, en particulier la Banque des Règlements Internationaux, la Banque Centrale Européenne et les Banques de Développement régionales. Selon le Fonds, la part de DTS relativement à la masse totale de toutes les réserves de change (or excepté) des pays membres du FMI dépasse désormais légèrement les 2,5% (à titre de comparaison: la part de la livre sterling est d’environ 4%, le yen japonais est de 5%, RMB – moins de 2%).

Comme on le sait, la Russie est devenue membre du FMI en 1992. En proportion de sa quote-part dans le capital du Fonds (2,7%), la Fédération de Russie a reçu une part du DTS. Selon les dernières données de la Banque de Russie, au 1er mai 2019, la Russie détenait des DTS pour un montant équivalant à 6,724 milliards de dollars. Il est comptabilisé dans les Réserves Internationales de la Fédération de Russie. La part de DTS dans les réserves de la Fédération de Russie au 1er mai de l’année en cours était de 1,4%.

www.globallookpress.com

www.globallookpress.comPlans visant à transformer le DTS en monnaie « Phénix«

Ainsi, au cours des dix dernières années, aucune nouvelle distribution (émission) de DTS n’a eu lieu. Aujourd’hui, le montant total des DTS au taux de 1 DTS = 1,38 dollar dépasse à peine 280 milliards de dollars, ce qui semble indiquer que le FMI et les pays membres du Fonds ont oublié l’« or papier » et que, dans les états financiers du Fonds et de ses membres, le DTS ressemble à un rudiment archaïque. Mais ce n’est pas le cas. Les partisans de la réforme du système monétaire international qui consiste à transformer le DTS en une monnaie internationale supranationale, et à éliminer progressivement les monnaies nationales, n’ont pas disparu. Ils attendent leur heure. Et leur heure pourrait bien venir à l’occasion d’une autre crise financière mondiale. La monnaie du DTS n’est pas un rudiment. Il s’agirait plutôt bel et bien du fusil de l’écrivain russe A.P. Tchekhov: «Si, au début de la pièce, un fusil est suspendu au mur, c’est qu’il doit faire feu.»

Est-il nécessaire de rappeler ce qui s’est passé dans les coulisses de la crise financière de 2007-2009. Les gens comme «George Soros» ont parfois exprimé le désagrément des «maîtres de l’argent» dans les coulisses. Au début de l’an 2009, ce protégé des Rothschild déclara que le monde ne pourrait être sauvé que par une transition vers une monnaie supranationale qui, avec le temps, chasserait les monnaies nationales. La Russie soutint ensuite l’idée d’une émission à grande échelle de DTS. L’idée de Soros et de ses maîtres a été de donner à la Chine un soutien encore plus énergique. Comme je l’ai indiqué plus haut, en août-septembre 2009, deux émissions de DTS eurent lieu. Mais ensuite, les sombres nuages de la crise financière ont commencé à se dissiper progressivement et il n’y eut plus de problème « d’or papier ».

www.globallookpress.com

www.globallookpress.com

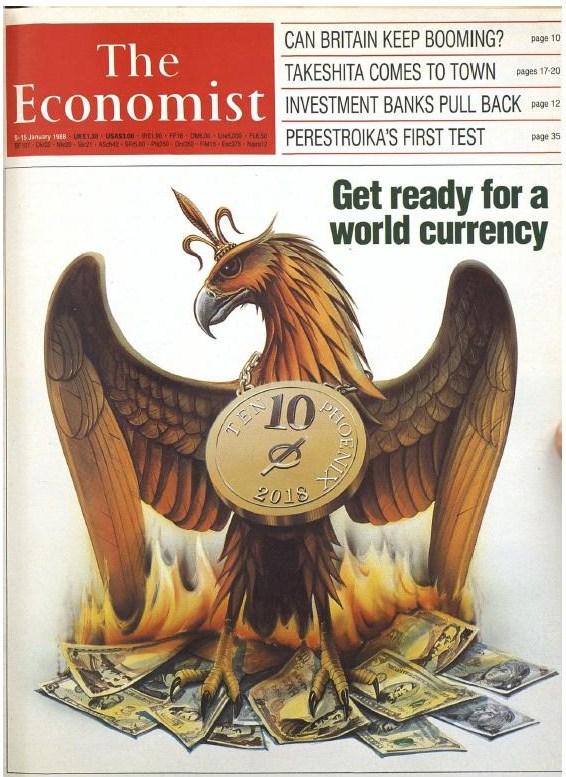

Les Rothschild ont même un substitut à l’abréviation obscure de DTS: le nom euphonique de « Phénix« . J’ai déjà écrit au sujet de la publication historique du numéro du Nouvel An 1988 du magazine britannique ‘The Economist’ (publié sous le contrôle des Rothschild). Il prédisait la naissance dans trente ans de la monnaie supranationale « Phénix ».

Le « Phénix » : le dernier acte du drame de l’histoire humaine

Une nouvelle vague de crise financière mondiale n’est pas loin. Certaines personnes ont désespérément besoin de cette crise. Parmi eux, des partisans de la réforme du système monétaire international qui consiste à remplacer les monnaies nationales par une monnaie supranationale mondiale, le DTS / Phénix. La Russie a-t-elle besoin d’une telle réforme? Bien sûr que non. J’ai comparé le DTS avec le fusil de Tchekhov. Le DTS doit « faire feu ». Et le coup de feu aura lieu au dernier acte de ce drame, intitulé « histoire de l’humanité ».

Cependant, la monnaie supranationale mondiale peut aussi être comparée au Léviathan – le monstre marin de l’Ancien Testament. À un moment donné, le philosophe anglais Thomas Hobbes (1588-1679) a suggéré d’utiliser l’image du Léviathan comme métaphore. Il a comparé au monstre la machine d’État, car tous deux, à son avis, déprécient la nature humaine et détruisent la liberté. L’Anglais avait tort. La nature humaine et la liberté sont appelées à humilier et à détruire le gouvernement mondial avec sa monnaie supranationale.

Valentin Katasonov

Traduit du russe par Carpophoros pour le Saker Francophone

Est-il nécessaire de rappeler ce qui s’est passé dans les coulisses de la crise financière de 2007-2009. Les gens comme «George Soros» ont parfois exprimé le désagrément des «maîtres de l’argent» dans les coulisses. Au début de l’an 2009, ce protégé des Rothschild déclara que le monde ne pourrait être sauvé que par une transition vers une monnaie supranationale qui, avec le temps, chasserait les monnaies nationales. La Russie soutint ensuite l’idée d’une émission à grande échelle de DTS. L’idée de Soros et de ses maîtres a été de donner à la Chine un soutien encore plus énergique. Comme je l’ai indiqué plus haut, en août-septembre 2009, deux émissions de DTS eurent lieu. Mais ensuite, les sombres nuages de la crise financière ont commencé à se dissiper progressivement et il n’y eut plus de problème « d’or papier ».

J’ai mentionné la Chine, qui a soutenu Soros il y a une décennie sur la question du DTS. Jusqu’à récemment, Zhou Xiaochuan, chef de la Banque Populaire de Chine (de décembre 2002 à mars 2018), fut l’un des principaux idéologues de la réforme du système financier international à l’aide des DTS, non seulement en Chine, mais dans le monde. En passant, ses efforts réussirent à faire en sorte qu’en 2015, le FMI inclue le Yuan chinois dans le panier de DTS. Zhou Xiaochuan a également cherché à inclure l’or métallique (ou physique) dans le «panier de DTS», mais en vain. Soros, ainsi que Zhou Xiaochuan croient en un tel système monétaire idéal, qui reposerait sur une combinaison de d’« or papier » (DTS) et d’or métallique. Cette idée émane des Rothschild, qui s’efforcent de prendre leur revanche sur leur défaite lors de la conférence de la Jamaïque en 1976.

www.globallookpress.com Les Rothschild ont même un substitut à l’abréviation obscure de DTS: le nom euphonique de « Phénix« . J’ai déjà écrit au sujet de la publication historique du numéro du Nouvel An 1988 du magazine britannique ‘The Economist’ (publié sous le contrôle des Rothschild). Il prédisait la naissance dans trente ans de la monnaie supranationale « Phénix ».

Le « Phénix » : le dernier acte du drame de l’histoire humaine

Une nouvelle vague de crise financière mondiale n’est pas loin. Certaines personnes ont désespérément besoin de cette crise. Parmi eux, des partisans de la réforme du système monétaire international qui consiste à remplacer les monnaies nationales par une monnaie supranationale mondiale, le DTS / Phénix. La Russie a-t-elle besoin d’une telle réforme? Bien sûr que non. J’ai comparé le DTS avec le fusil de Tchekhov. Le DTS doit « faire feu ». Et le coup de feu aura lieu au dernier acte de ce drame, intitulé « histoire de l’humanité ».

Cependant, la monnaie supranationale mondiale peut aussi être comparée au Léviathan – le monstre marin de l’Ancien Testament. À un moment donné, le philosophe anglais Thomas Hobbes (1588-1679) a suggéré d’utiliser l’image du Léviathan comme métaphore. Il a comparé au monstre la machine d’État, car tous deux, à son avis, déprécient la nature humaine et détruisent la liberté. L’Anglais avait tort. La nature humaine et la liberté sont appelées à humilier et à détruire le gouvernement mondial avec sa monnaie supranationale.

Valentin Katasonov

Traduit du russe par Carpophoros pour le Saker Francophone

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.