Personne n’achète les bons du Trésor américain … seulement des « autres investisseurs (…) » et les fonds communs de placement. Question d’aujourd’hui : Qui achète et détient la dette fédérale américaine ?

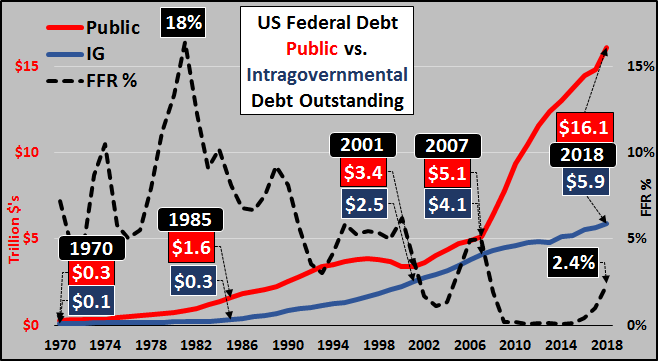

Pour commencer, le graphique ci-dessous montre la croissance de la dette américaine (répartie entre la dette publique négociable et les avoirs non négociables intra-gouvernementaux) et le taux des fonds fédéraux depuis 1970. La dette publique négociable monte en flèche alors que la croissance de la dette détenue par les fonds fiduciaires intra-gouvernementaux continue de ralentir.

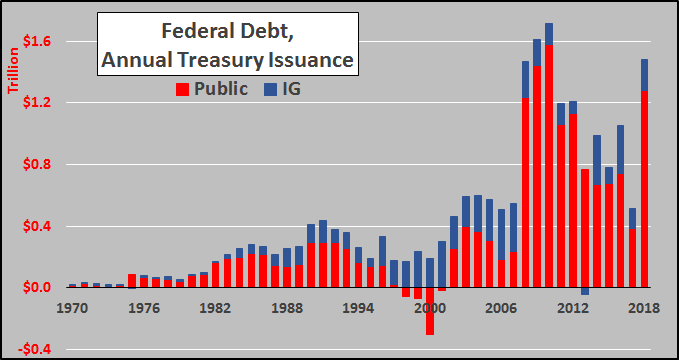

En ce qui concerne la variation annuelle de la dette américaine, le graphique ci-dessous illustre l’augmentation des quantités émises à la dette publique (négociable) par rapport aux quantités achetées par le biais de l’excédent des fonds fiduciaires intra-gouvernementaux. Notons la diminution de l’IG par rapport à l’augmentation vertigineuse de la dette négociable.

Mais grâce à la publication trimestrielle du Bulletin du Trésor, le Trésor détaille en gros l’évolution de la propriété des obligations du Trésor américain en quatre catégories : la Réserve fédérale, les fonds fiduciaires excédentaires intra-gouvernementaux, les fonds détenus à l’étranger et les fonds nationaux.

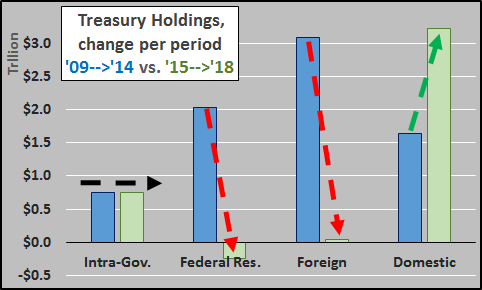

Ci-dessous, lequel de ces quatre acheteurs a acheté et détenu la totalité de la dette de 2009 à 2014 (colonnes bleues) par rapport à 2015 à 2018 (colonnes vertes). L’évolution des types d’acheteurs avant, pendant et après les QEs est assez radicale.

En milliers de milliards de dollars

Variation des avoirs de 2009 à 2014 contre celle de 2015 à 2018, par période, plus le pourcentage des émissions achetées par période ;

Intra-gouvernemental

+750 milliards de dollars contre +760 milliards de dollars

10 % vs 20 % des émissions

Réserve fédérale

+2 000 milliards de dollars contre -240 milliards de dollars

27 % contre – 6 % des émissions

Étranger

+3 100 milliards de dollars contre +40 milliards de dollars

41 % vs 1 % des émissions

Domestique

+1 600 milliards de dollars contre 3 200 milliards de dollars

22 % contre 84 % des émissions

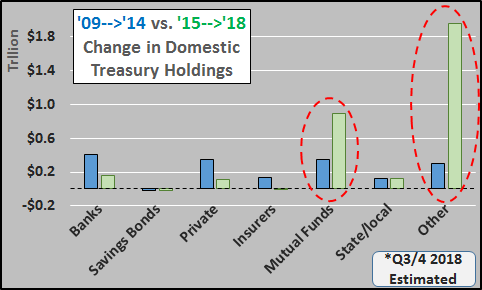

Cela signifie que le public a dû acheter un montant sans précédent de 3 200 milliards de dollars, soit 84 % de toutes les émissions depuis la fin de l’assouplissement quantitatif. Le tableau ci-dessous détaille les sources domestiques qui se sont ajoutées à leurs avoirs ; « autres investisseurs » avec l’aide de fonds communs de placement. Un rapide récapitulatif, ci-dessous….

Variation des avoirs de 2009 à 2014 contre celle de 2015 à 2018, par période, plus le pourcentage des émissions achetées par période ;

Intra-gouvernemental

+750 milliards de dollars contre +760 milliards de dollars

10 % vs 20 % des émissions

Réserve fédérale

+2 000 milliards de dollars contre -240 milliards de dollars

27 % contre – 6 % des émissions

Étranger

+3 100 milliards de dollars contre +40 milliards de dollars

41 % vs 1 % des émissions

Domestique

+1 600 milliards de dollars contre 3 200 milliards de dollars

22 % contre 84 % des émissions

Cela signifie que le public a dû acheter un montant sans précédent de 3 200 milliards de dollars, soit 84 % de toutes les émissions depuis la fin de l’assouplissement quantitatif. Le tableau ci-dessous détaille les sources domestiques qui se sont ajoutées à leurs avoirs ; « autres investisseurs » avec l’aide de fonds communs de placement. Un rapide récapitulatif, ci-dessous….

Banques

+410 milliards de dollars (5 %) contre 160 milliards de dollars (4 %)

(c.-à-d. les institutions de dépôt qui comprennent les institutions de dépôt à charte américaine, les bureaux bancaires étrangers aux États-Unis, les banques dans les régions affiliées aux États-Unis ( ?), les caisses populaires et les sociétés de portefeuille bancaires)

Obligations d’épargne

-18 milliards de dollars (-0,2 %) contre -19 milliards de dollars (-0,5 % … malgré l’introduction de myRA)

Gouvernements de l’État et des collectivités locales

+125 milliards de dollars (2 %) contre 125 milliards de dollars (3 %)

Pensions privées

+345 milliards de dollars (5 %) contre 108 milliards de dollars (3 %)

Assureurs

+132 milliards de dollars (2 %) contre -75 milliards de dollars (-2 %)

Fonds communs de placement

+350 milliards de dollars (5 %) contre +900 milliards de dollars (+23 %)

« Autres investisseurs »

+300 milliards de dollars ou (4%) contre 2 000 milliards de dollars (51%) ?!??

La catégorie « Autres investisseurs » inclut vaguement :

Tout cela peut être vu dans le Bulletin du Trésor de décembre 2018, page 51… Tableau OFS-2 Estimated Ownership of US Treasury Securities Source ; Office of Debt Management, Office of the Under Secretary of Domestic Finance.

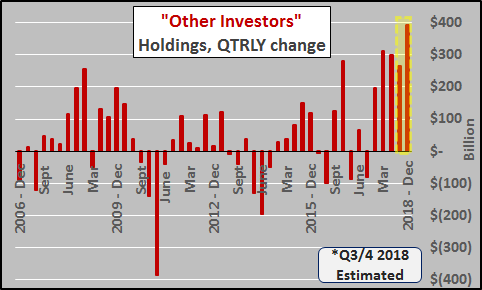

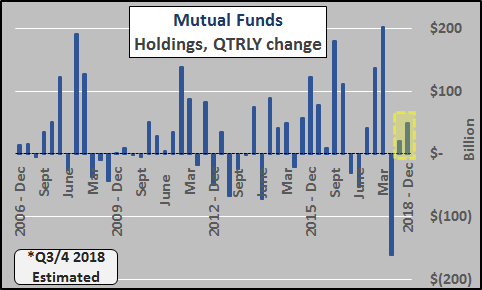

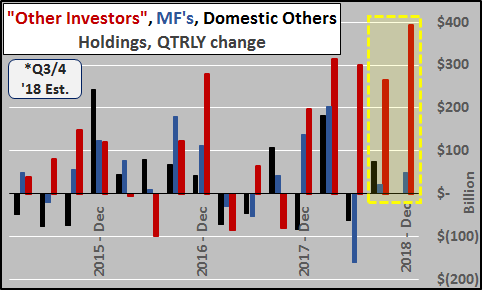

Pour plus de détails sur la variation des avoirs de ces « autres investisseurs » et des fonds communs de placement, les graphiques ci-dessous présentent les variations trimestrielles de décembre 2006 à juin 2018 (T3/T4 estimées au moyen de la dette totale connue, des avoirs de la Fed, des avoirs de l’IG et des avoirs étrangers).

Il en va de même pour les fonds communs de placement.

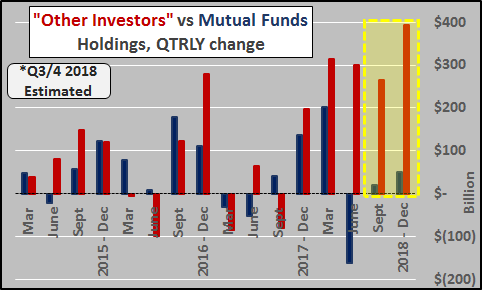

Plus les deux ensemble, depuis 2015.

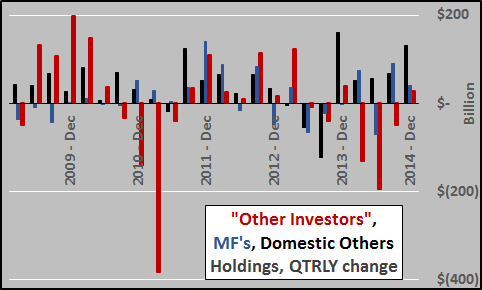

Variation trimestrielle uniquement parmi les acheteurs nationaux (« autres investisseurs », fonds communs de placement, toutes les autres sources domestiques … graphique ci-dessous), pendant le QE (2009 à 2014).

Et les mêmes que ci-dessus (voir le tableau ci-dessous), mais après le QE.

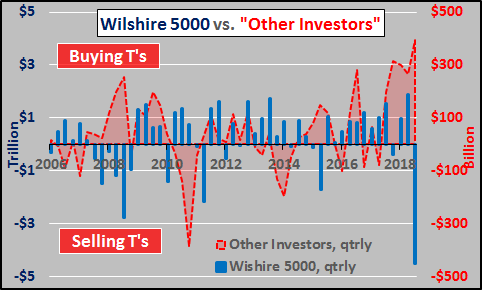

Et pour couronner le tout, la performance trimestrielle du Wilshire 5000 (toutes les actions américaines cotées en bourse) par rapport à la variation trimestrielle du portefeuille du Trésor « Autres investisseurs ».

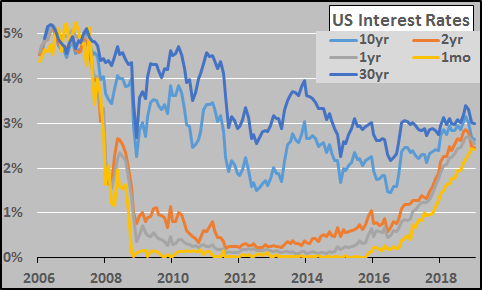

Enfin, la plus grande question qui se pose est peut-être de savoir qui achète toutes les émissions à moyen et long terme. Comme la fin de l’assouplissement quantitatif s’est terminé officiellement en septembre 2014, l’écart de rendement des bons du Trésors entre les maturités 2 et 10 ans et celles entre 2 et 30 ans était respectivement de 200 et de 275 points de base. En termes simples, les maturités 2 ans n’offraient que 22 % du rendement des 10 ans et les maturités 1 an, moins de 5 % des 10 ans. Si l’on voulait du rendement, il fallait acheter l’émission la plus longue et utiliser un effet de levier important pour profiter de l’écart bien dodu.

Toutefois, à la mi-2018, l’écart entre les 2 et 10 ans et les 2 et 30 ans avait chuté à seulement 30 et 45 points de base… et maintenant, l’écart entre les 1 an et les 10 ans n’est plus que de 8 et 44 points de base. Quoi ?? Le 1 an offre maintenant 97% du rendement du 10 ans à seulement 10% de la durée … et même une maturité de 1 mois vous permet d’obtenir dans les 21 points de base par rapport au 10 ans (offrant 92% du rendement pour moins de 1% de la durée ?!?).

De ce fait, seul un acheteur sans motif de profit utiliserait l’effet de levier pour emprunter à court terme pour acheter une dette à long terme avec un rendement négatif assuré. Alors, pourquoi des particuliers ou des institutions achèteraient-ils des bons du Trésor de 7 à 10 ans, en particulier lorsque les rendements sont inférieurs à la moitié des rendements annuels nécessaires au 7 à 8 % prévus ? Ce qui est drôle, c’est que les maturités de 7 à 10 ans sont exactement celles que la Fed a principalement sorti de son bilan !

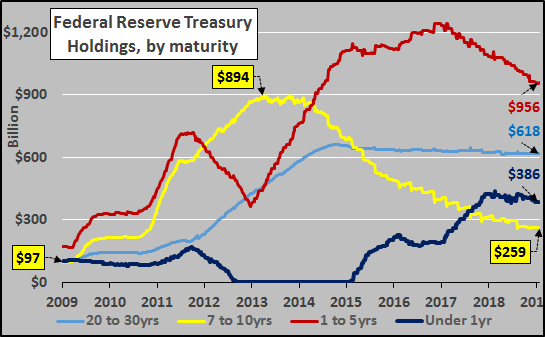

Le graphique ci-dessous détaille les avoirs du Trésor de la Réserve fédérale de janvier 2009 à janvier 2019. Notez que les avoirs de la Fed sur une période de 7 à 10 ans sont surlignés en jaune. La Fed a ajouté près de 800 milliards de dollars de dette à 7 à 10 ans de 2009 jusqu’au début de 2013, et a par la suite réduit ses avoirs en maturité de 7 à 10 ans de 635 milliards. La dette exprimée en bons du Trésors à maturité 7 à 10 ans ne représente plus que 12 % de la dette de la Fed en bons du Trésor, contre 50 % au début de 2013.

(c.-à-d. les institutions de dépôt qui comprennent les institutions de dépôt à charte américaine, les bureaux bancaires étrangers aux États-Unis, les banques dans les régions affiliées aux États-Unis ( ?), les caisses populaires et les sociétés de portefeuille bancaires)

Obligations d’épargne

-18 milliards de dollars (-0,2 %) contre -19 milliards de dollars (-0,5 % … malgré l’introduction de myRA)

Gouvernements de l’État et des collectivités locales

+125 milliards de dollars (2 %) contre 125 milliards de dollars (3 %)

Pensions privées

+345 milliards de dollars (5 %) contre 108 milliards de dollars (3 %)

Assureurs

+132 milliards de dollars (2 %) contre -75 milliards de dollars (-2 %)

Fonds communs de placement

+350 milliards de dollars (5 %) contre +900 milliards de dollars (+23 %)

« Autres investisseurs »

+300 milliards de dollars ou (4%) contre 2 000 milliards de dollars (51%) ?!??

La catégorie « Autres investisseurs » inclut vaguement :

- Particuliers

- EPG (entreprises parrainées par le gouvernement ; Freddie Mac, Fannie Mae, Ginnie Mae, etc.)

- Courtiers/Revendeurs

- Fiducies personnelles et successions bancaires

- Entreprises constituées en société et non constituées en société

Tout cela peut être vu dans le Bulletin du Trésor de décembre 2018, page 51… Tableau OFS-2 Estimated Ownership of US Treasury Securities Source ; Office of Debt Management, Office of the Under Secretary of Domestic Finance.

Pour plus de détails sur la variation des avoirs de ces « autres investisseurs » et des fonds communs de placement, les graphiques ci-dessous présentent les variations trimestrielles de décembre 2006 à juin 2018 (T3/T4 estimées au moyen de la dette totale connue, des avoirs de la Fed, des avoirs de l’IG et des avoirs étrangers).

Il en va de même pour les fonds communs de placement.

Plus les deux ensemble, depuis 2015.

Variation trimestrielle uniquement parmi les acheteurs nationaux (« autres investisseurs », fonds communs de placement, toutes les autres sources domestiques … graphique ci-dessous), pendant le QE (2009 à 2014).

Et les mêmes que ci-dessus (voir le tableau ci-dessous), mais après le QE.

Et pour couronner le tout, la performance trimestrielle du Wilshire 5000 (toutes les actions américaines cotées en bourse) par rapport à la variation trimestrielle du portefeuille du Trésor « Autres investisseurs ».

Enfin, la plus grande question qui se pose est peut-être de savoir qui achète toutes les émissions à moyen et long terme. Comme la fin de l’assouplissement quantitatif s’est terminé officiellement en septembre 2014, l’écart de rendement des bons du Trésors entre les maturités 2 et 10 ans et celles entre 2 et 30 ans était respectivement de 200 et de 275 points de base. En termes simples, les maturités 2 ans n’offraient que 22 % du rendement des 10 ans et les maturités 1 an, moins de 5 % des 10 ans. Si l’on voulait du rendement, il fallait acheter l’émission la plus longue et utiliser un effet de levier important pour profiter de l’écart bien dodu.

Toutefois, à la mi-2018, l’écart entre les 2 et 10 ans et les 2 et 30 ans avait chuté à seulement 30 et 45 points de base… et maintenant, l’écart entre les 1 an et les 10 ans n’est plus que de 8 et 44 points de base. Quoi ?? Le 1 an offre maintenant 97% du rendement du 10 ans à seulement 10% de la durée … et même une maturité de 1 mois vous permet d’obtenir dans les 21 points de base par rapport au 10 ans (offrant 92% du rendement pour moins de 1% de la durée ?!?).

De ce fait, seul un acheteur sans motif de profit utiliserait l’effet de levier pour emprunter à court terme pour acheter une dette à long terme avec un rendement négatif assuré. Alors, pourquoi des particuliers ou des institutions achèteraient-ils des bons du Trésor de 7 à 10 ans, en particulier lorsque les rendements sont inférieurs à la moitié des rendements annuels nécessaires au 7 à 8 % prévus ? Ce qui est drôle, c’est que les maturités de 7 à 10 ans sont exactement celles que la Fed a principalement sorti de son bilan !

Le graphique ci-dessous détaille les avoirs du Trésor de la Réserve fédérale de janvier 2009 à janvier 2019. Notez que les avoirs de la Fed sur une période de 7 à 10 ans sont surlignés en jaune. La Fed a ajouté près de 800 milliards de dollars de dette à 7 à 10 ans de 2009 jusqu’au début de 2013, et a par la suite réduit ses avoirs en maturité de 7 à 10 ans de 635 milliards. La dette exprimée en bons du Trésors à maturité 7 à 10 ans ne représente plus que 12 % de la dette de la Fed en bons du Trésor, contre 50 % au début de 2013.

Conclusion

Ainsi, la Fed n’achète pas et a en fait roulé une quantité massive de dette américaine à moyen terme, les étrangers n’achètent pas, les banques n’achètent pas, les assureurs n’achètent pas, les Américains n’achètent pas d’obligations d’épargne. Les gouvernements locaux et d’État n’achètent pas non plus et il n’y a que peu ou pas d’écart de taux pour compenser tout « investisseur » endetté pour acheter une dette américaine à moyen et long termes. Pourtant, le Département du Trésor nous dit que « d’autres investisseurs » sont soudainement devenus hyper-intéressés (juste au moment où le QE a pris fin) et ont trouvé plus de 3.000 milliards de dollars de cash depuis 2015 pour acheter de la dette américaine à faible rendement comme jamais auparavant !? Et ce changement massif dans les achats de titres du Trésor n’a eu que peu ou pas d’impact négatif sur les autres classes d’actifs (actions, immobilier, matières premières) ?

Y a-t-il quelqu’un (à part les banques centrales ou les intermédiaires des banques centrales) qui pourrait trouver de telles quantités gargantuesques de dollars pour obtenir si peu de rendement et le faire essentiellement sans effet de levier ? Dites-moi encore une fois, qui achète les bons du Trésor américain … et surtout qui achète la dette américaine à moyen et long terme (responsable de l’établissement du taux hypothécaire à 30 ans) ? Sinon, cela pourrait malheureusement être la preuve irréfutable d’un stratagème de Ponzi en cours, qui s’accélère et peut-être sans issue ?

Chris Hamilton

Ainsi, la Fed n’achète pas et a en fait roulé une quantité massive de dette américaine à moyen terme, les étrangers n’achètent pas, les banques n’achètent pas, les assureurs n’achètent pas, les Américains n’achètent pas d’obligations d’épargne. Les gouvernements locaux et d’État n’achètent pas non plus et il n’y a que peu ou pas d’écart de taux pour compenser tout « investisseur » endetté pour acheter une dette américaine à moyen et long termes. Pourtant, le Département du Trésor nous dit que « d’autres investisseurs » sont soudainement devenus hyper-intéressés (juste au moment où le QE a pris fin) et ont trouvé plus de 3.000 milliards de dollars de cash depuis 2015 pour acheter de la dette américaine à faible rendement comme jamais auparavant !? Et ce changement massif dans les achats de titres du Trésor n’a eu que peu ou pas d’impact négatif sur les autres classes d’actifs (actions, immobilier, matières premières) ?

Y a-t-il quelqu’un (à part les banques centrales ou les intermédiaires des banques centrales) qui pourrait trouver de telles quantités gargantuesques de dollars pour obtenir si peu de rendement et le faire essentiellement sans effet de levier ? Dites-moi encore une fois, qui achète les bons du Trésor américain … et surtout qui achète la dette américaine à moyen et long terme (responsable de l’établissement du taux hypothécaire à 30 ans) ? Sinon, cela pourrait malheureusement être la preuve irréfutable d’un stratagème de Ponzi en cours, qui s’accélère et peut-être sans issue ?

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.