J’ai souvent lu que la Chine peut riposter aux sanctions commerciales américaines en diminuant davantage ses avoirs en bons du Trésor américain, faisant sensiblement monter les rendements de ces bons, ce qui ferait exploser les dépenses pour payer le déficit américain en terme de paiements d’intérêts. Le problème est que les avoirs du Trésor chinois ont culminé en 2014 (sur une base annualisée) et sont en baisse depuis. Les Chinois ont non seulement cessé d’accumuler de la dette en bons du Trésor américain, malgré le maintien d’un « excédent commercial record » avec les États-Unis, ce qui s’est traduit par un « excédent important en dollars », mais ils ont également réduit leurs avoirs. Tout cela, selon le système du Treasury International Capital (TIC).

Mais ce postulat selon lequel les Chinois pourraient faire mal aux États-Unis en vendant une partie (ou la totalité) de leurs avoirs en bons du Trésor (comme l’a fait récemment la Russie) est sous-estimé par les actions récentes de la Réserve fédérale. Je dis cela sur la base de l’ampleur de l’accumulation et des ventes ultérieures de certaines échéances spécifiques de la dette du Trésor américain par la Réserve fédérale.

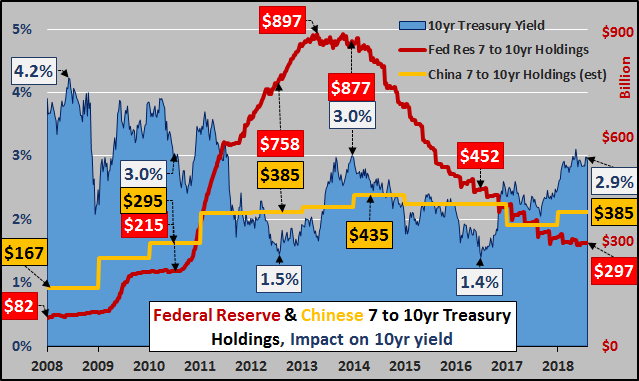

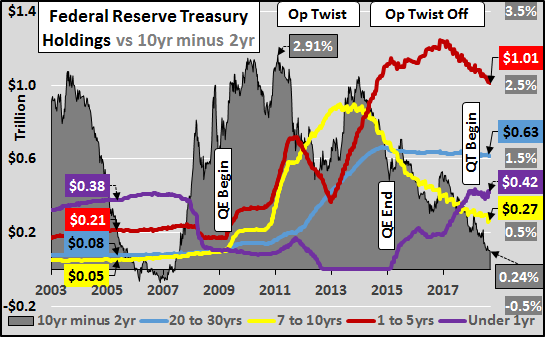

La Réserve fédérale a accumulé près de 800 milliards de dollars en dette du Trésor américain d’une maturité de 7 à 10 ans (ligne rouge, graphique ci-dessous) de 2009 à 2013, et a ensuite revendu 600 milliards de dollars à partir du début de 2014 jusqu’aux données d’août 2018 les plus récentes. Et l’impact sur le rendement des bons à 10 ans (zone ombragée en bleu, graphique ci-dessous) … a été globalement nul. Oui, alors que la FED a fait rouler et/ou vendu des avoirs à maturité de 7 à 10 ans, elle était occupée à acheter des titres d’emprunt à court terme. Mais cela signifie quand même que quelqu’un a dû augmenter la durée et acheter toute cette dette à plus long terme dont la FED ne voulait plus.

Pour mettre en perspective la taille relative des avoirs de maturité 7 à 10 ans de la Chine par rapport aux avoirs similaires de la FED, le graphique ci-dessus estime qu’un tiers des avoirs chinois en bons du Trésor (probablement une surestimation) étaient de maturité de 7 à 10 ans (ligne or). La FED a déjà roulé/vendu une fois et demie plus de dette de maturité 7 à 10 ans que les Chinois n’en ont. L’impact sur le rendement des bons du Trésor à 10 ans, alors que la FED et la Chine ont vendu/roulé une dette combinée de 650 milliards de dollars de maturité 7 à 10 ans est globalement … nul !!!!!!

Mais pour expliquer pourquoi les rendements n’ont pas réagi (et ne réagiront probablement jamais), je dois prendre du recul et mettre en évidence l’évolution de la population et de la démographie sous-jacente.

Population/Démographie

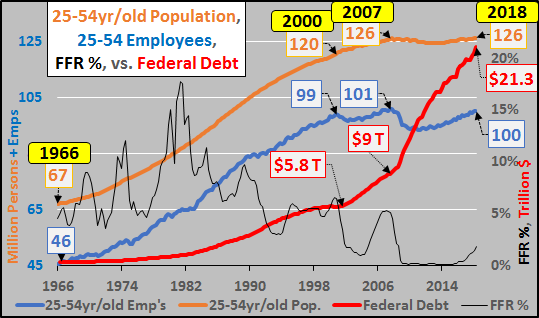

La population américaine âgée de 25 à 54 ans et son niveau d’emploi (et la capacité subséquente de consommer) ont augmenté de façon constante au cours de la période qui a suivi la Seconde Guerre mondiale jusqu’en 2000. Mais en 2000, la croissance démographique a ralenti (ligne brune, graphique ci-dessous) et le niveau d’emploi a chuté de manière significative (ligne bleue). La population âgée de 25 à 54 ans n’a que très peu augmenté depuis 2000 et n’a pas augmenté du tout depuis 2007 … mais l’emploi au sein de ce noyau dur (qui représente 70% de la main-d’œuvre américaine et paie la grande majorité des taxes de sécurité sociale) est globalement juste là où il était en 2000.

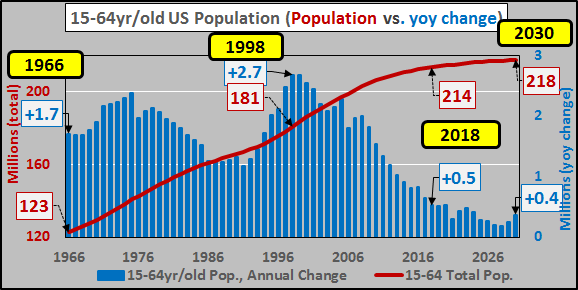

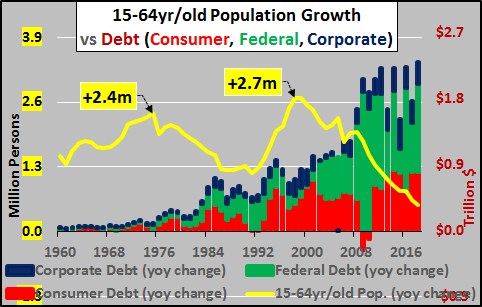

Pour élargir la perspective, vérifiez la population totale américaine âgée de 15 à 64 ans (ligne rouge, graphique ci-dessous) par rapport aux changements d’une année sur l’autre dans cette population (colonnes bleues). De toute évidence, la croissance démographique a atteint un plus haut en variation d’une année sur l’autre en 1998 (2,7 millions de personnes de plus pour cette seule année), mais la croissance a ralenti de plus de 80 % depuis ce sommet. L’apogée de la croissance rapide de la population (au moins pour les moins de 65 ans) et de l’augmentation du nombre d’employés, de contribuables et/ou de consommateurs a suivi son cours … pourtant, les politiciens et la FED continuent de cibler et de promouvoir la croissance économique, comme si rien n’avait changé. Cependant, la croissance continue de l’emploi (et de la consommation) aux États-Unis est tout simplement mathématiquement à court de bras solvables. De plus, les estimations de la croissance démographique jusqu’en 2030 présentées ci-dessous sont fondées sur des taux d’immigration importants et continus. En l’absence d’un afflux net important d’immigrants, la population âgée de moins de 65 ans sera en plein déclin. Bien sûr, l’évolution de la croissance démographique et de la démographie (en particulier parmi les populations qui font la grande majorité de la consommation) est un problème mondial.

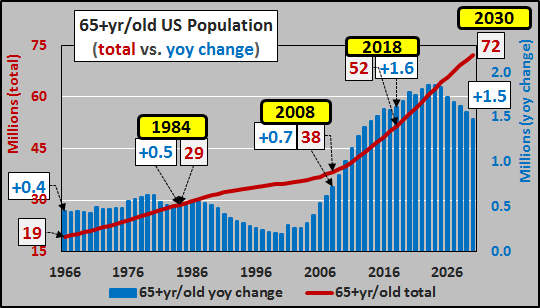

Inversement, la population mondiale des 65 ans et plus a vraiment commencé à monter en flèche vers 2008 et atteindra son pic en rythme annuel en 2024. La population des 65 ans et plus augmentera de plus de 20 millions d’habitants, de 2018 à 2030, contre une augmentation de moins de 4 millions chez les 15 à 64 ans. Mais pire encore, plus de la moitié de cette croissance se situera chez les 75 ans et plus. Ce sera le glas de nombreux programmes mal conçus, fondés sur une croissance perpétuelle.

Il en résulte une frénésie de politique pour « prolonger la tendance et faire semblant d’y croire ». Le graphique ci-dessous montre la croissance annuelle de la population américaine âgée de 15 à 64 ans (ligne jaune) par rapport aux colonnes combinées montrant la croissance annuelle de la dette des consommateurs, du gouvernement fédéral et des entreprises. Il faut vraiment y mettre du sien pour rater que l’explosion de la dette est liée au ralentissement de la croissance démographique.

La dette fédérale et le fonds fiduciaire intra-gouvernemental

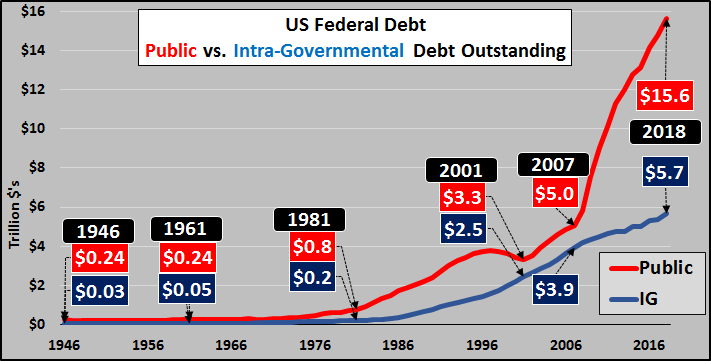

Tout d’abord, portons un regard sur la dette fédérale américaine, répartie entre la dette publique américaine (négociable) et la dette intra-gouvernementale (IG) américaine (Sécurité sociale et autres excédents des fonds fiduciaires). Jusqu’en 2007, la sécurité sociale et les autres excédents des fonds fiduciaires fédéraux étaient chargés d’acheter et de conserver la dette américaine, à hauteur de 44 % de la dette totale. Mais depuis 2007, les émissions de titres d’emprunt fédéraux ont monté en flèche, tandis que le rythme des achats de l’IG continue de ralentir. Cela signifie que 85 % de la dette du Trésor émise depuis 2007 est négociable (la dette négociable a augmenté de 10 600 milliards de dollars contre une augmentation de 1 800 milliards de dollars pour les fonds fiduciaires de l’IG). Il s’agit d’un triplement net de la dette négociable et les fonds en fiducie de l’IG vont atteindre un pic et commencer probablement à diminuer avant 2020, et plus de 100 % de toutes les dettes en bons du Trésor seront négociables à partir de ce moment.

Cela veut dire que les trois autres sources d’achat devront vraiment augmenter leur appétit pour la dette américaine. Mais les étrangers et la Réserve fédérale ont déjà cessé d’acheter (en net), et le seul acheteur restant est le public national (assureurs nationaux, banques, fonds communs de placement, pensions, etc).

Étrangers

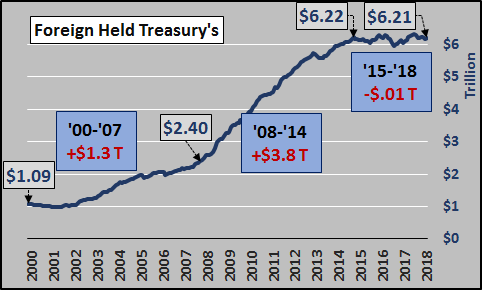

De 2000 à 2007, les étrangers ont acheté 1 300 milliards de dollars de dette nette en bons du Trésor, mais de 2008 à 2014, les étrangers ont presque triplé leurs avoirs, achetant 3 800 milliards de dollars de dette nette. Cependant, depuis la fin de 2014, les étrangers ont non seulement cessé d’acheter de la dette américaine (net), mais ils ont suivi l’exemple de la FED et sont actuellement des vendeurs nets.

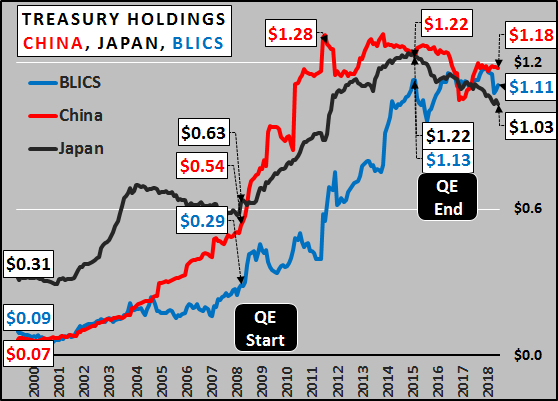

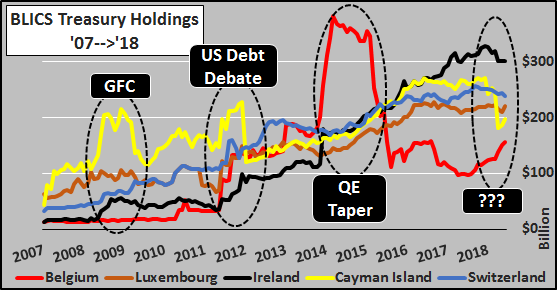

Si on se concentre sur les trois plus grands détenteurs étrangers du Trésor américain : la Chine, le Japon et les BLICS (Belgique, Luxembourg, Irlande, Iles Caïmans, Suisse), les avoirs en Chine ont culminé en 2011, tandis que ceux du Japon et des BLICS ont culminé à la fin des QE et sont en baisse depuis. À la fin de l’assouplissement quantitatif (QE), les étrangers ont tout simplement perdu leur appétit pour la dette américaine.

Ci-dessous, un gros plan sur les BLICS. Ce qui est remarquable, c’est la grande agitation dans ces capitales bancaires fantômes, en particulier au cours de chacun des récents bouleversements financiers. Et à en juger par les mouvements brusques qui se produisent de nouveau dans ces paradis fiscaux offshore non réglementées pour de l’argent chaud … les choses sont de nouveau (peut-être n’est-ce pas surprenant) en plein bouleversement.

Réserve fédérale

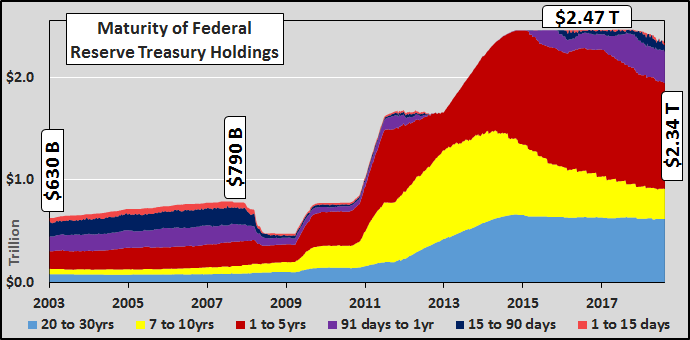

Le graphique ci-dessous détaille la taille et l’évolution des échéances des titres en bons du Trésor détenus dans le bilan de la Réserve fédérale de 2003 à aujourd’hui. Les avoirs totaux du Trésor et de la FED ont triplé avant maintenant de diminuer d’environ 130 milliards de dollars par rapport au pic. Toutefois, les échéances figurant à leur bilan ont radicalement changé. La FED a conservé la quasi-totalité de ses avoirs de maturité 20 à 30 ans. Elle a vendu les deux tiers de ses avoirs de maturité 7 à 10 ans, tout en achetant d’abord en gros des maturités de 1 à 5 ans, mais elle s’endette maintenant sur une période de moins d’un an.

La FED (et les étrangers) ont cessé d’acheter et sont devenus vendeurs nets depuis 2015 alors que les achats des fonds fiduciaires IG ont continué de décélérer comme acheteur des émissions de bons du Trésor. Cela signifie qu’il ne reste plus qu’un seul acheteur, le public national. Mais pour les acheteurs nationaux, l’écart entre les emprunts à court terme et les rendements à long terme est passé de plus de 300 points de base au début de 2014 aux 24 points de base actuels (zone grisée dans le graphique ci-dessous par rapport aux avoirs changeants de la FED).

Essentiellement, l’utilisation de l’effet de levier pour profiter de l’écart entre les emprunts à court terme et les achats à long terme s’est presque évaporé alors que l’avantage relatif d’acheter à court terme l’emporte sur le risque d’être « long ». Mais nous devons croire qu’au fur et à mesure que la FED s’est lancée dans une frénésie d’achat de bons à maturité courte depuis 2015 (ligne violette ci-dessous) couplée à des ventes de celles de 7 à 10 ans (ligne jaune), les sources domestiques se sont-elles accumulées pour absorber une dette américaine de maturité 7 à 10 ans (sans effet de levier ?) pour absorber l’afflux d’actifs destinés à sous-performer par rapport à l’inflation ?

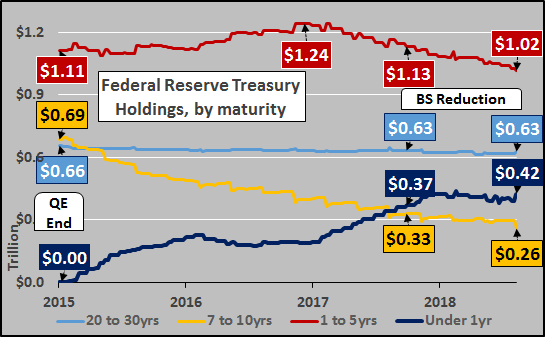

Vers la fin de cette semaine, la FED a mis à jour ses avoirs (après avoir publié ce qui précède) et bien que le total des avoirs du Trésor ait « seulement » diminué de 13 milliards de dollars… c’est l’échéance du bilan qui a changé de façon significative. Le graphique ci-dessous, de 2015 à aujourd’hui, détaille qu’il s’agit d’une autre réduction de 39 milliards de dollars de la dette des dons à maturité 7 à 10 ans et d’une réduction de 12 milliards de dollars des avoirs de maturité 1 à 5 ans, compensée par des avoirs supplémentaires de 32 milliards de dollars sur des échéances inférieures à 1 an et 6 milliards de dollars supplémentaires d’obligations à long terme (20 à 30 ans) … et la semaine où la dette fédérale a franchi la barre des 21 400 milliards de dollars, les rendements sur 10 ans ont de nouveau chuté malgré la poussée de l’offre primaire et secondaire.

Public national

Alors, qui, parmi le public, achète toute cette dette de maturité 7 à 10 ans sans effet de levier, destinée à sous-performer par rapport à l’inflation ? Pas les banques, ni les assureurs, ni les fonds de pensions d’État et locaux… Non, selon le Bulletin du Trésor, il s’agit d’un groupe destiné à l’origine à attraper toutes les erreurs d’arrondi, « autres ». Ainsi, cet « autre », avec l’aide de fonds communs de placement, sauve l’Amérique d’avoir à faire face à un taux d’intérêt stratosphérique !? Le Treasury Bulletin définit « autres » comme suit : « comprend les particuliers, les entreprises parrainées par le gouvernement, les courtiers, les fiducies personnelles et les successions bancaires, les entreprises commerciales et non commerciales et autres investisseurs ».

Faites-en ce que vous voulez, mais je suis assez confiant que l’achat d’une dette de maturité 7 à 10 ans, à ce stade, serait un moyen rapide de sous-performer considérablement et donc les vrais acheteurs ne le feraient pas… ce qui signifie que c’est un ou des acheteurs sans but lucratif qui « entretien et fait durer » notre système économique et financier actuel le plus longtemps possible. Il est difficile de dire jusqu’où cela peut aller … mais le nombre décroissant de gagnants et le nombre croissant de perdants est plus facile à calculer.

Conclusion

En bref, Bernie Madoff rougirait devant la farce qu’est maintenant le marché des bons du Trésor américain (en manipulant davantage tous les marchés en aval sensibles aux taux d’intérêt). Un peu de mensonge ou d’ingérence a mené à plus de mensonges et d’ingérence… et soudainement, le marché libre n’existe plus. Il devrait être clair qu’un acheteur sans but lucratif intervient sur ce marché pour maintenir une offre et maintenir de faibles taux sur la dette américaine… Tout cela parce que l’Amérique est arrivée à maturité mais que ceux qui en ont le contrôle veulent toujours maintenir synthétiquement les taux de croissance (comme la Chine) par le biais d’émissions de dette sans restriction. Quel que soit le montant de la dette émise par les États-Unis et le nombre d’acheteurs, ne vous attendez pas à voir augmenter les taux d’intérêt.

Chris Hamilton

Traduit par Hervé, relu par Cat pour le Saker Francophone

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.