Dans les marchés financiers, il existe toute une série d’expressions amusantes qui correspondent à la réalité vécue par ceux qui y travaillent.

« Ranger les chaises longues sur le pont du Titanic » en fait partie.

L’idée est simple.

Le bateau est en train de couler et vous avez le choix entre deux stratégies :

- Prier

- Essayer de trouver un bout de bois auquel vous pourrez vous accrocher et qui remontera à la surface à un moment ou à un autre et que vous achetez en vendant un bout de fer qui lui ne remontera pas à la surface.

C’est ce que je vais recommander au lecteur de faire.

Imaginons que ce lecteur ait dans son portefeuille de grosses positions en cash, en euros.

Il n’a pas envie d’investir cet argent ni en obligations ni en actions et veut conserver du cash.

Que faire ?

Voici une réponse.

Explications.

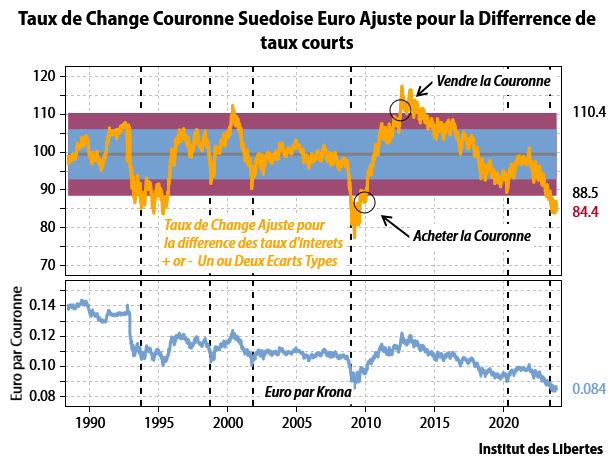

La ligne bleue en bas du graphique est le cours de change entre la couronne suédoise et l’euro.

Comme le lecteur peut le voir, ce cours est passé depuis 1990 de 14 centimes d’euro à 8.4 centimes, c’est-à-dire que la couronne a baissé de 42 % sur la période, ce qui n’est pas rien. Donc, un Français n’aurait jamais dû acheter de la couronne ? Absolument pas !

Encore une fois, les marchés sont bien faits.

Que le lecteur veuille bien regarder cette fois la ligne jaune qui représente le même taux de change, mais cette fois ajusté pour les taux d’intérêts sur les dépôts payés dans chacune des monnaies.

Comme les taux d’intérêts en Suède ont été beaucoup plus élevés que dans la zone euro on voit bien que la ligne jaune est parfaitement horizontale, la différence des taux d intérêts compensant la baisse du taux de change et la ligne jaune retourne toujours à 100.

Cette LOI est appelée la loi du « prix unique pour la monnaie », et elle explique que dans un marché libre, il n’y a pas deux prix pour la monnaie, mais un seul qui est un composé du taux d’intérêt et du taux de change. Ce composé oscille autour de 100, et passe de 80 à 120 mais revient toujours à 100.

Pour la couronne Suédoise, aujourd’hui nous sommes à 84. La Suède a des comptes courants excédentaires, est en excèdent budgétaire. Logiquement, la couronne aurait dû monter vis-à-vis de l’euro. Elle a baissé et atteint un niveau où on peut espérer qu’elle va retourner vers 100. Si le lecteur vend ses fonds de trésorerie en euros et achète un fond de trésorerie en couronnes suédoises, il passe d’une mauvaise monnaie à une bonne et en plus il devrait enregistrer un gain en capital d’environ 20 % dans un délai relativement court.

Et il n’a changé en rien le profile de risque de son portefeuille. Il reste sur le Titanic mais les fauteuils sont mieux rangés. Une analyse similaire pourrait être faite sur le yen japonais.

Autre exemple.

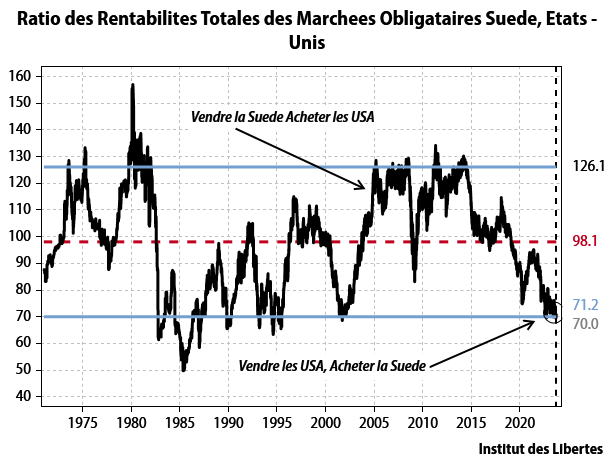

Imaginons que le même lecteur ait des obligations américaines et qu’il ait envie de s’en débarrasser mais qu’il ne veuille pas acheter des obligations en euro.

Il pourrait et devrait acheter des obligations suédoises comme le montre le deuxième graphique.

L’espérance de gain RELATIVE est de près de 30 %.

Je dis relative parce qu’il est possible que le marché obligataire américain et le dollar US se cassent tous les deux la figure, auquel cas je perdrais sans doute beaucoup moins en étant en Suède qu’en restant aux USA, mais je pourrais perdre quand même…

Prenons un dernier exemple.

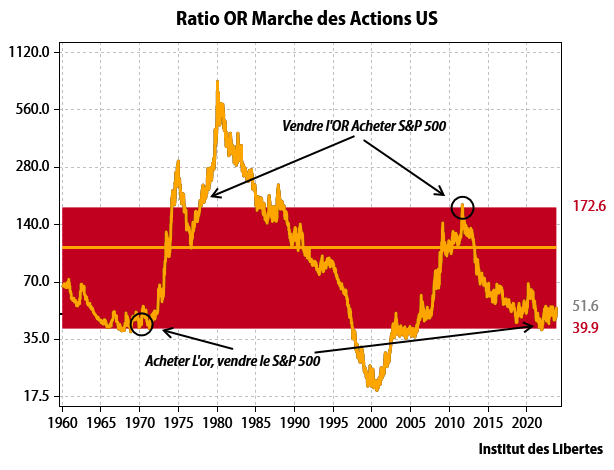

Imaginons que ce même lecteur ait gagné beaucoup d’argent sur la bourse de New-York depuis quelques années et qu’il ait envie de mettre de côté une partie de ses gains.

Il ne veut pas se mettre en cash en dollar, en obligations en dollar ou en euro…

Que faire ?

La réponse est peut-être dans le graphique ci-dessous.

Sur le long terme, l’or et l’indice du marché de NY hors dividendes ont la même performance, mais de temps en temps, l’or est cher (2012) et de temps le marché est cher (aujourd’hui).

Depuis le plus haut de 2012 sur l’or, le S&P 500 a surperformé l’or de 72 %.

Du coup, il parait raisonnable de vendre aujourd’hui la moitié de ses positions en actions US et d’investir ce capital en or…

C’est un peu « Pile je gagne, Face je ne perds pas »

Mon genre de pari.

Conclusion : Des mérites du grand nettoyage de printemps

Quand un marche baissier est en cours, la tentation quasiment irrésistible pour le gérant est de « faire quelque chose », et la plupart du temps les décisions prises dans ces moments-là sont désastreuses.

Dans ces périodes difficiles, Il est plus simple de regarder son portefeuille et de se dire :

- Tout a baissé.

- J’ai peut-être dans mes actifs des positions qui ont moins baissé que des actifs similaires de qualité supérieure que je devrais avoir.

- Je vais vendre les premiers, en perte (ce qui n’a aucune importance), pour acheter les seconds.

- Et la qualité moyenne de mon portefeuille en sera améliorée.

Pour faire simple : dans les marchés baissiers, nous avons souvent des dislocations anormales de prix, qui ne se produisent pas de façon homogène.

Le rôle du gérant est de rester attentif à ces dislocations de façon à utiliser le marché baissier pour faire monter la qualité moyenne de ses actifs en procédant à des arbitrages de valeurs relatives.

Il ne s’agit pas de changer la construction du portefeuille mais d’améliorer la qualité de chacune des composantes, ce qui n’est pas du tout la même chose.

Et s’il fait cela, au moins il se sentira mieux, ayant fait quelque chose.

Et, accessoirement, il sortira du marché baissier en bien meilleure position.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.