Parfois, pour comprendre la tectonique des plaques économiques mondiales, il faut remonter aux sources de l’information financière. Et, sur ce point, le Financial Times nous donne aujourd’hui de précieuses indications pour décrypter l’actualité des mois à venir : non seulement les profits des hedge funds (les fonds d’investissement les plus rapaces, comme ceux de George Soros) sont en baisse tendancielle depuis une quinzaine d’années, mais ils sont désormais, en plus mis en difficulté par la remontée des taux. Selon toute vraisemblance, les actionnaires prédateurs vont donc exiger une meilleure rentabilité de leurs placements. Voici concrètement ce que cela annonce pour vous.

Le Financial Times a eu la bonne idée, aujourd’hui, de consacrer un point très éclairant sur la situation des hedge funds, et sur leurs difficultés grandissantes, accrues brutalement par la remontée des taux dont nous vous avons abondamment parlé, et que nous avons expliquée. Ces fonds “alternatifs”, dits tour à tour vautour, activistes ou prédateurs, sont connus par quelques figures emblématiques comme George Soros, dont le cynisme fait régulièrement les choux gras de la presse.

Le FT, donc, nous explique que la remontée des taux rend les investisseurs de plus en plus exigeants vis-à-vis des hedge funds, et augmentent fortement leurs appétits de rentabilité. Pourquoi prendre des risques dans un fonds qui propose 5% de rémunération, quand ces 5% sont quasiment garantis par les banques centrales ?

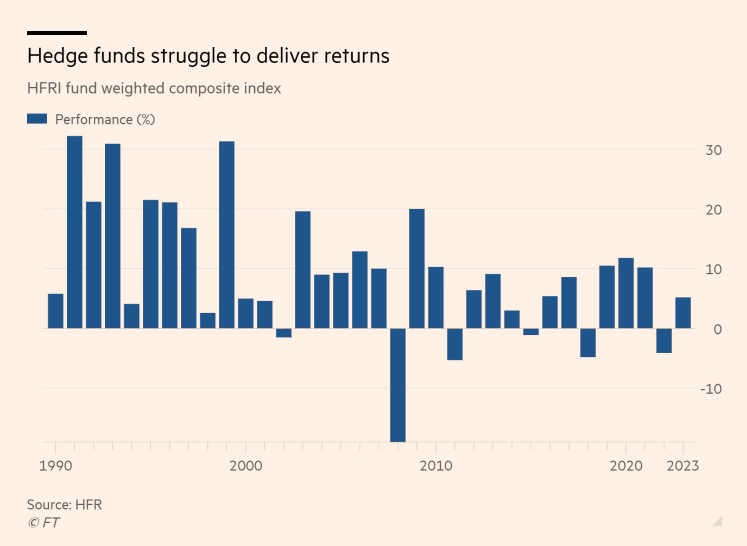

Pour étayer cette argumentation, le quotidien financier ajoute cet intéressant graphique :

Ce document est essentiel, car il illustre la baisse tendancielle des taux de profit qui frappe la finance mondiale. On voit que, dans les années 90, les fonds parvenaient à dégager jusqu’à 30% de rentabilité par an. L’éclatement de la bulle Internet a donné un premier coup d’arrêt à cette folie. La crise de 2008 a remis quelques pendules à l’heure. Depuis ce traumatisme, les profits des fonds en ont beaucoup “rabattu”. Depuis 2010, les fonds ont été en perte à 4 reprises, et ils n’ont plus guère dépassé les 10% de rendement. En 2023, ils affichent une performance de 5%, égale aux taux de la FED.

Concrètement, les fonds subissent désormais une décollecte de la part des épargnants qui souhaitent rémunérer leurs actifs aussi bien que dans un fonds, mais sans prendre de risque. Donc, si les fonds ne “surperforment” pas les taux directeurs, ils sont voués à disparaître ou, en tout cas, à perdre d’importantes positions.

Rentabilité et chômage

Face à cette tension due à la reprise de l’inflation, les fonds n’auront pas beaucoup d’alternatives. Ils vont devoir dégager plus de rentabilité, et donc exiger des entreprises dans lesquelles ils investissent de meilleurs résultats financiers. Concrètement, nous savons tous ce que cela signifie : diminution des coûts, gains de productivité, “dégraissages” en série. Pour satisfaire les actionnaires prédateurs, il va falloir polir et sertir les joyaux, en se débarrassant des structures peu rémunératrices.

La loi du capitalisme à court terme va régner

Il faudra suivre cette évolution avec attention, mais il est désormais très probable que les grandes entreprises dépendantes de ces fonds soient mises en coupe réglée et qu’une forte pression s’exerce sur les coûts salariaux… au moment où, en France, et plus largement dans l’eurozone, les salariés demandent des hausses de rémunération pour faire face à l’inflation. Dans tous les cas, une crise structurelle du capitalisme semble bien se préparer.

Source :https://lecourrierdesstrateges.fr/2023/09/06/pourquoi-la-finance-mondiale-va-reclamer-un-nouveau-train-de-chomeurs/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.