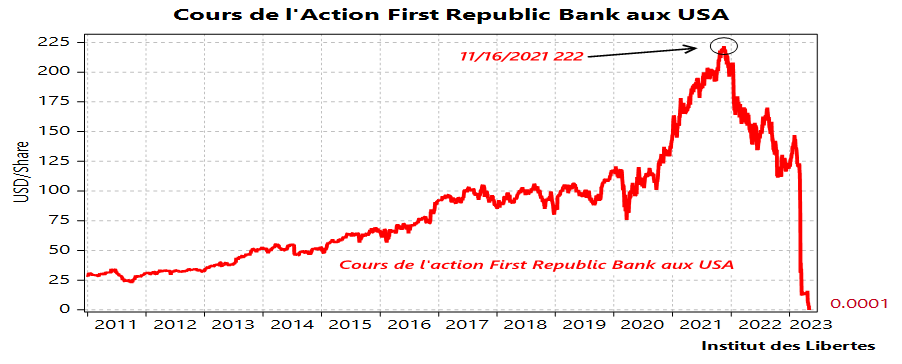

Le lecteur aura sans doute remarqué qu’un certain nombre de banques commerciales ont explosé en vol récemment aux USA. La dernière en date, au moment où j’écris ces lignes, a été la First Republic Bank dont le cours apparait dans le graphique ci-dessus.

De quoi donner des frissons à tout investisseur boursier… De $ 222/ action à $ 0/ action en 18 mois, voilà qui rappelle de vieux souvenirs.

A chaque fois qu’une banque saute, le scenario est immuable. Tout le monde m’explique que le management de la banque était en dessous de tout, que la faillite de cette banque ne remet absolument pas en cause la solidité du système financier local (américain, anglais, Japonais, allemand…), qui d’ailleurs n’a jamais été aussi sûr qu’en ce moment et que grâce à Dieu, la prestigieuse banque centrale locale a la situation bien en mains et reste en contact permanent avec les autres banques centrales, qui, elles aussi sont dirigées par des gens fort compétents comme chacun le sait et a pu le constater depuis 2008-2009 (Je blague).

Comme je n’ai cessé de l’écrire depuis des lustres, celui qui investit son argent en fonction de ce que lui disent le gouvernement ou la banque centrale se retrouve assez rapidement n’ayant plus aucun problème d’excédent d’épargne à investir.

Comme le dit la Bible dans « les Proverbes » : « Un naïf et son argent ne restent pas ensemble très longtemps »

Bien sûr, il est normal que banques centrales et gouvernements fasse tout pour endiguer une panique bancaire. Cependant, personne n’est obligé de les croire. En l’occurrence et comme en 2008, la réalité est que ces faillites bancaires aux USA trouvent leur origine dans la politique débile suivie par la Fed dans les années antérieures. En fait, nous nous nous trouvons devant un très joli cas de pompier pyromane.

La thèse que je vais donc développer dans ce papier du lundi 8 mai 2023 va être la suivante : en fait, la faillite de la First Republic Bank n’a rien à voir avec des erreurs de gestion de sa direction et tout à voir avec l’incompétence inimaginable des banquiers centraux américains.

Et si cette thèse est juste, cela veut dire que les problèmes qu’a rencontré First Republic sont loin, très loin d’être isolés et donc que de nombreuses autres banques aux USA doivent être dans une situation critique.

Le risque d’un tsunami bancaire aux USA est donc loin d’être nul.

Revenons en arrière.

Le drame actuel se joue en trois actes.

Acte I.

Un horrible monstre, le COVID, sort de nulle part et agresse la population des USA. Pour éviter une extinction de la population, le gouvernement, conseillé par des spécialistes heureusement proches des grandes sociétés pharmaceutiques et donc compétents, décide de fermer la plupart des activités économiques et d’enfermer les gens chez eux. Mais, comme plus personne ne travaille, il va falloir payer les gens à ne rien faire.

La question se pose immédiatement : mais d’où va venir l’argent ?

Aucun problème.

Le Trésor américain va envoyer un chèque chaque mois à chaque famille pour permettre à tous ces pauvres gens de ne pas mourir de faim.

Bonne idée, mais d’où va venir cet argent ?

Réponse, de la banque centrale qui crédite le compte du Trésor à la banque centrale.

Fort bien, mais d’où venait l’argent que la Fed a transféré au Trésor ?

Réponse, de l’achat par la Fed d’obligations émises par le Trésor.

De mieux en mieux.

Mais avec quoi la Fed a-t-elle payé ces obligations du Trésor ?

Réponse, en faisant tourner à plein régime la fameuse planche à billets, c’est-à-dire en créant de la monnaie « ex nihilo ».

Et où je vois le résultat de ces manœuvres ?

Dans la taille du bilan de la Fed qui en quelques mois, passe de $ 3.300 milliards à $ 6300 milliards.

Pour mémoire, avant la grande crise financière de 2007-2009, ce bilan était à $ 800 milliards. De 2008 à 2021, le bilan de la Fed a donc été multiplié par 8, ce qui est sans précèdent dans l’histoire.

Quels vont être les conséquences de ces impressions sur l’économie et la finance aux USA?

Au début, fort heureuses.

Le lecteur m’a souvent vu mentionner qu’investir en bourse était très facile : il fallait juste savoir s’il y avait plus d’argent que d’imbéciles ou plus d’imbéciles que d’argent.

Dans le cas sous étude, il y avait infiniment plus d’argent que d’imbéciles. Joe Six Pack, l’investisseur bien connu , se retrouve d’un seul coup avec plein de liquidités sur son compte pour la première fois de sa vie et, comme il n’a rien à faire à la maison, décide de tenter sa chance en bourse. Comme tous les Joe Six Pack de ce monde se parlent par l’Internet, ils achètent tous la même chose et les cours de Google, Microsoft, Apple montent comme des fusées , tirant les indices avec eux…

Ce qui fait bien l’affaire de tous les fonds indexés qui cartonnent comme jamais. La richesse des americains atteint le niveau le plus élevé dans l’histoire, alors même que le pays s’appauvrit à vue d’œil…

Venons-en à la First Republic Bank (FRB)

Les clients de la FRB ont chacun reçu un chèque du Trésor Américain. Bien entendu, ils le déposent à la FRB, dont les dépôts explosent. Ce qui pose un grave problème: qu’est que la banque va bien pouvoir faire de tous ces dépôts ?

Pour répondre à cette question, il faut regarder le bilan de cette institution. Imaginons qu’avant cette vague de dépôts, elle ait eu des dépôts égaux a 100 et un actif de 100 , reparti ainsi : 10 en fonds propres et 90 en prêts commerciaux divers et variés. Les 10 en fonds propres sont investis en obligations d’Etat, sur lesquelles il n’est pas besoin de mettre en réserve quoique ce soit, répartis 50% en bons du trésor à trois mois pour faire face aux besoins de liquidités de sa clientèle et 50% en obligations longues du Trésor, pour accroitre sa rentabilité (les taux courts sont plus bas que les taux long, ce qui est le prix du temps). Il suffit que les prêts aient la même duration que les dépôts et rien ne peut arriver à la banque.

Arrivent 100 de dépôts complètement inattendus

Encore une fois, que faire ?

- Prêter cet argent ? Personne n’a besoin de prêts, et cela supposerait de mettre 11 % en réserve et donc exigerait une augmentation de capital, ce qui ferait baisser le cours de bourse. C’est donc exclu.

- Acheter des bons du trésor à 3 mois ? Ils donnent du 0 % en rendement, aucun intérêt donc.

- Acheter des obligations longues de l’Etat US, ce qui ne requiert aucune réserve et fait monter la rentabilité apparente de la FRB ? Certes les taux longs ne sont qu’à 1. 5 % , mais la Fed garantit la main sur le cœur que les taux directeurs vont rester à 0 % pendant des années. La FRB se bourre donc d’obligations de l’état américain à 10ans, et le cours touche $ 222 par action, ce qui déclenche des bonus considérables pour le management en raison des options d’achat accordées quand le titre était à 100 . Tout est pour le mieux dans le meilleur des mondes.

Acte II

L‘inflation, c’est de subventionner des investissements qui ne rapportent rien avec de l’argent qui n’existe pas. Jacques Rueff.

D’un seul coup, l’inflation explose à la hausse de ‘’façon complétement inattendue », en tout cas pour madame Lagarde, mais pas pour Jacques Rueff.

Au début, la Fed dit que ce phénomène est temporaire, mais hélas, les prix continuent à mal se comporter. Il faut se resigner à faire monter les taux courts qui passent de 0 % a 5% en quelques trimestres, ce qui met la FRB en faillite.

Pourquoi ?

D’abord, parce que du côté des actifs, elle se prend une énorme claque. Les taux longs montent à près de 4%, ce qui implique une perte en capital (à la valeur de marché) bien supérieure à la valeur de ses réserves. Sur les 100 de l’argent magique qu’elle a reçu et placé en obligations d’état, elle perd 20 et ses réserves ne sont que de 10…

Ensuite, les déposants se rendent compte que s’ils laissent l’argent magique à la FRB, ils vont continuer à recevoir du 0 %, alors que s’ils demandent à la FRB d’acheter le fonds de trésorerie maison investis en bons du trésor US ils toucheront 5%. L’ordre est donc donné par le dépositaire, mais le problème est que la FRB n’a plus de cash en caisse pour exécuter cet ordre et que pour lever le cash, elle doit vendre les obligations sur lesquelles elle perd 20 %, la perte venant en déduction de ses fonds propres qui vont fondre comme neige au soleil.

La FRB est en faillite

Le cours de la FRB passe à 0, ce qui veut dire que les actionnaires ont tout perdu et que la banque disparait. Et tout cela à cause de ces dépôts inattendus…

Acte III

La Fed ne peut pas laisser une banque faire faillite, c’est ce que la disparition de Lehmann Brothers nous a appris. Elle fait donc appel au camion poubelle américain, la banque JP Morgan, en lui garantissant, comme à l’habitude, qu’elle la couvrira de toutes ses pertes éventuelles, plus un confortable profit si JPM lui tire cette épine du pied. Bonne fille, cette dernière accepte et ce d’autant plus que voir un de ses concurrents éventuels disparaitre ne l’a jamais vraiment indisposé.

Tout s’arrête là, si la FRB est la seule à être en difficultés. Mais hélas, rien n’est moins sûr…Des rumeurs circulent selon lesquelles une grande partie des banques régionales aux USA seraient dans une position vraiment critique. « On » parle de près de 2000 milliards de pertes, ce qui serait beaucoup trop gros et pour JPM et pour la Fed …

La seule solution serait de ramener les taux courts à zéro, ce qui ferait exploser l’inflation et s’écrouler le dollar.

Peu probable, en tout cas à court terme.

Elargissons le débat.

Tout vient de ce faux argent magique imprimé aux USA et des faux taux d’intérêts que cette impression a créée aux USA depuis le début du Covid. Ces faux prix vont se transformer en vrais prix, ce qui risque de foutre en l’air le bilan de la plupart des institutions financières outre atlantique.

Voilà qui représente un risque gigantesque de faillite pour une bonne partie du secteur financier aux USA.

A mon avis, ça commence vraiment à sentir le renard aux USA.

Je ne change rien à mon portefeuille.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.