Tout d’abord, d’ici la fin de l’année 2020 (estimée ci-dessous), la dette fédérale franchira presque sûrement les 28.000 milliards de dollars, tandis que le PIB s’effondrera au deuxième trimestre avec une probable reprise au troisième et au quatrième trimestre. Le résultat sera un ratio dette/PIB qui devrait se situer autour de 140 %… franchissant ainsi le record de la seconde guerre mondiale. Il convient également de noter dans le graphique ci-dessous les nouvelles normes du ZIRP et la dépendance du bilan de la Réserve fédérale (QE) pour maintenir des taux d’intérêt à 0%.

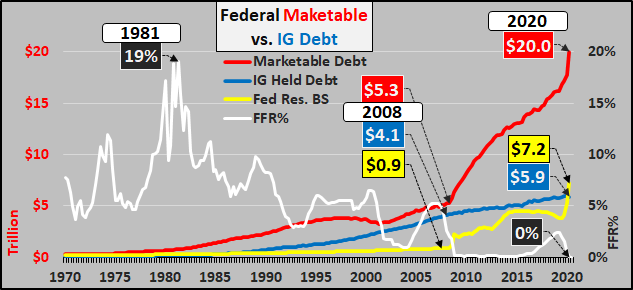

Depuis 2008, la dette fédérale publique (négociable) a presque quadruplé, augmentant de 14.700 milliards de dollars. Les avoirs de la sécurité sociale et des fonds fiduciaires intergouvernementaux (IG) ont augmenté de 1.800 milliards de dollars. Le bilan de la Réserve fédérale a été multiplié par 8, soit une augmentation de 6.300 milliards de dollars. En fait, plus simplement, c’est la Réserve fédérale qui utilise son bilan comme substitut aux achats d’IG alors que le monde traverse une décélération démographique. Comme les avoirs IG ne feront que continuer à diminuer en raison du passif non financé (et avec lui la principale source d’achat des bons du Trésor pendant des décennies se transforme en une décennie en ventes des bons du Trésor), le bilan de la Fed augmentera inversement pour éviter un Armageddon des taux d’intérêt.

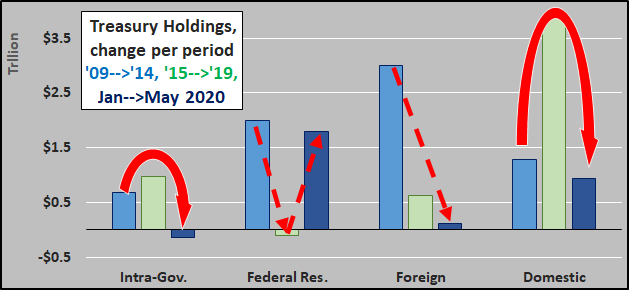

Pour souligner le rôle de la Fed en tant qu’acheteur en dernier ressort, voici les quatre catégories d’acheteurs/détenteurs du Trésor. J’ai réparti l’évolution des avoirs par groupe, par période :

- 2009 à 2014… les années d’assouplissement quantitatif (tout le monde achète… surtout la Fed, les étrangers)

- 2015 à 2019… les années QT (IG et surtout les sources nationales font les achats, la Fed vend, les étrangers passent la main)

Alors que la Réserve fédérale a décrété que le taux des fonds fédéraux était à zéro et a entrepris une politique d’assouplissement quantitatif pour fausser les taux, le Congrès a compris que cette politique de taux d’intérêt zéro signifiait de l’argent « gratuit » puisque les taux d’intérêt sont si bas. Les actions de la Réserve fédérale ont détruit le rôle principal de compromis du Congrès, qui était de trouver un équilibre entre les dépenses et la fiscalité. Pour ceux qui se demandent pourquoi le « conservatisme fiscal » est mort, c’est la Réserve fédérale qui l’a tué.

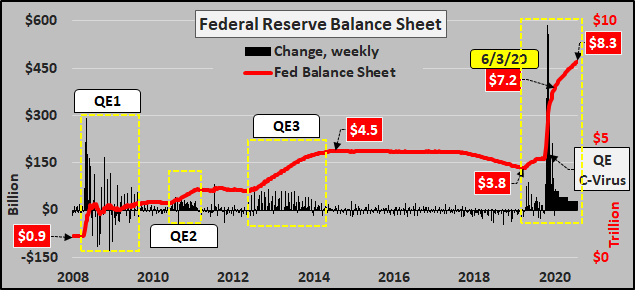

Ok, concentrons-nous sur le bilan de la Fed. La Fed freine actuellement son opération QE Corona, passant d’un pic d’achat hebdomadaire de 585 milliards de dollars à « seulement » 68 milliards de dollars cette semaine [juin 2020, NdT]. Et la Fed communique qu’elle va continuer à ralentir ses achats. Le graphique ci-dessous montre le bilan de la Fed (ligne rouge) et son évolution hebdomadaire (colonnes noires) depuis 2008. Je suppose que la Fed va continuer à réduire ses achats jusqu’à la fin de l’année 2020, pour finir l’année avec un bilan d’environ 8 300 milliards de dollars (ajoutant donc environ 4 500 milliards de dollars depuis la fin de la dernière année fiscale en septembre 2019, soit une augmentation de 220 % de son bilan sur 15 mois).

La Fed a véritablement faussé les taux d’intérêt des bons du Trésor en achetant massivement cet actif en si peu de temps. Compte tenu de la durée et de l’échelonnement des obligations, seul un pourcentage relativement faible est disponible à un moment donné, de sorte que l’ampleur et la soudaineté des achats de la Fed ont submergé le marché du Trésor.

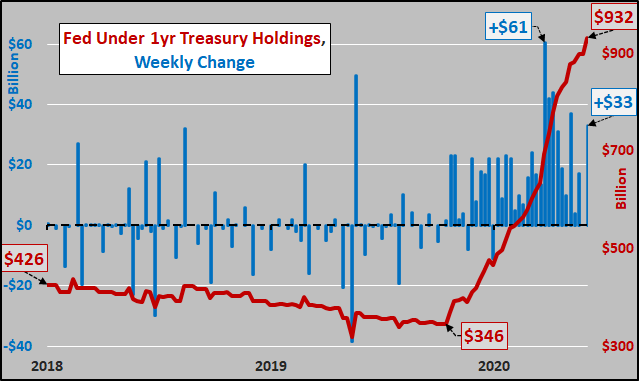

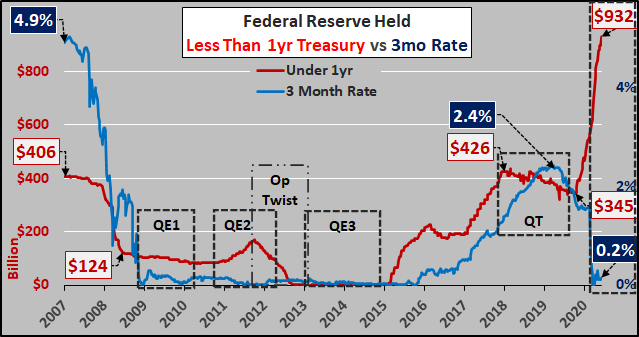

T-Bill

Au cours de l’opération QE Corona, la Fed a jusqu’à présent acheté pour 587 milliards de dollars de bons du Trésor… en fait, c’est cette semaine que la Fed a effectué la majeure partie de ses achats en cours, ajoutant 33 milliards de dollars supplémentaires en bons du Trésor (ce qui a encore accentué la courbe entre les taux à court et à long terme).

La demande de près de 600 milliards de dollars nouvellement créée a fait s’effondrer la partie bleue de la courbe (bons du Trésor à 3 mois indiqués ci-dessous) à zéro. Mais malgré l’énorme achat de la Fed, le taux naturel est probablement nettement supérieur à 0,2 %… et sans l’asservissement continu de la Fed, les taux continueront à augmenter.

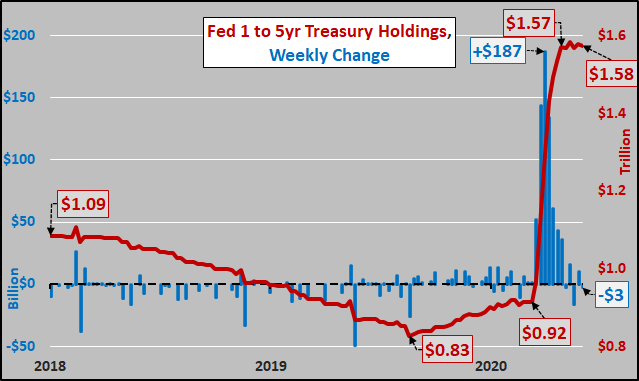

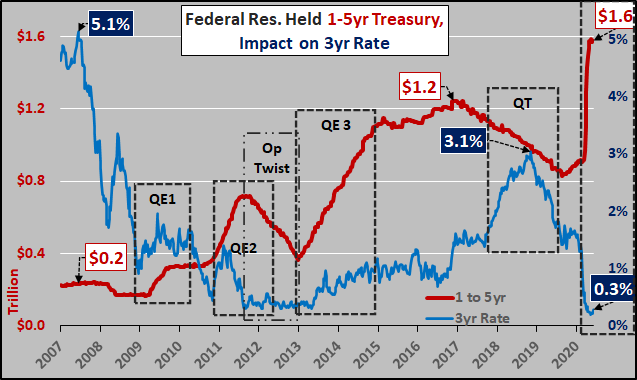

Notes (durée de 1 an à 5 ans)

Depuis l’achèvement du QT jusqu’à aujourd’hui, la Fed a acheté pour 750 milliards de dollars de bonds/Notes de plus courte durée… mais les achats ont cessé, car les avoirs sont figés depuis près d’un mois maintenant.

Une fois de plus, la Fed a faussé la fixation des taux sur le marché libre avec son argent conjuré, mais les taux sont à la hausse et comme l’offre de nouveaux bonds et de bonds à taux révisable se poursuit, l’absence de demande entraîne généralement une hausse des taux.

Depuis l’achèvement du QT jusqu’à aujourd’hui, la Fed a acheté pour 750 milliards de dollars de bonds/Notes de plus courte durée… mais les achats ont cessé, car les avoirs sont figés depuis près d’un mois maintenant.

Une fois de plus, la Fed a faussé la fixation des taux sur le marché libre avec son argent conjuré, mais les taux sont à la hausse et comme l’offre de nouveaux bonds et de bonds à taux révisable se poursuit, l’absence de demande entraîne généralement une hausse des taux.

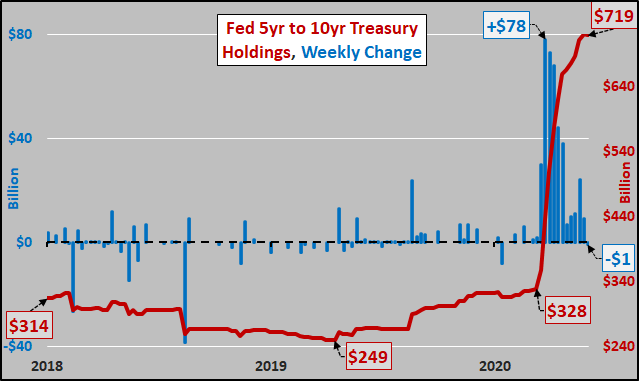

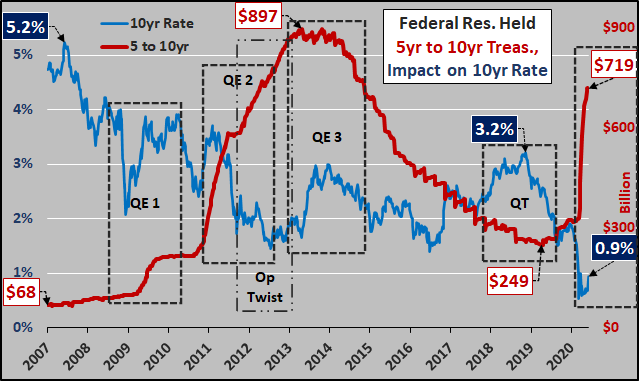

Notes (durée de 5 ans à 10 ans)

Ci-dessous, Notes de plus longue durée détenus par la Fed. L’augmentation de 470 milliards de dollars des avoirs de la Fed depuis la fin de l’année fiscale est difficile à manquer… mais il est tout aussi important de noter la décélération de l’achat de nouvelles dettes et le fait que la Fed signale qu’elle ne continuera qu’à de faibles niveaux d’achat.

Depuis que l’énorme vague d’achats de la Fed s’est calmée, le taux du Trésor à 10 ans, si important, augmente soudainement… comme un gonflable maintenu sous l’eau. La Fed a temporairement faussé les taux du marché libre des Notes avec cet argent évoqué. Cependant, les taux sont à la hausse et comme l’offre de nouvelles Notes et de Notes à renouvellement continue, l’absence de demande entraîne généralement une hausse des taux… comme nous le voyons maintenant. L’impact d’une hausse rapide des taux à 10 ans (le fondement du taux hypothécaire à 30 ans) pousserait rapidement les taux hypothécaires sur l’immobilier primaire et commercial à des niveaux sensiblement plus élevés… et écraserait un début de reprise en « V » du logement !

Ci-dessous, Notes de plus longue durée détenus par la Fed. L’augmentation de 470 milliards de dollars des avoirs de la Fed depuis la fin de l’année fiscale est difficile à manquer… mais il est tout aussi important de noter la décélération de l’achat de nouvelles dettes et le fait que la Fed signale qu’elle ne continuera qu’à de faibles niveaux d’achat.

Depuis que l’énorme vague d’achats de la Fed s’est calmée, le taux du Trésor à 10 ans, si important, augmente soudainement… comme un gonflable maintenu sous l’eau. La Fed a temporairement faussé les taux du marché libre des Notes avec cet argent évoqué. Cependant, les taux sont à la hausse et comme l’offre de nouvelles Notes et de Notes à renouvellement continue, l’absence de demande entraîne généralement une hausse des taux… comme nous le voyons maintenant. L’impact d’une hausse rapide des taux à 10 ans (le fondement du taux hypothécaire à 30 ans) pousserait rapidement les taux hypothécaires sur l’immobilier primaire et commercial à des niveaux sensiblement plus élevés… et écraserait un début de reprise en « V » du logement !

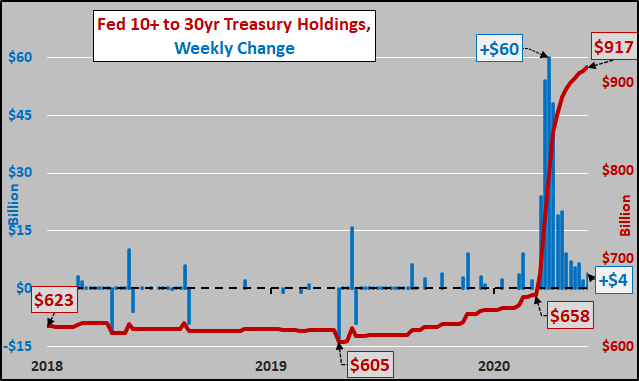

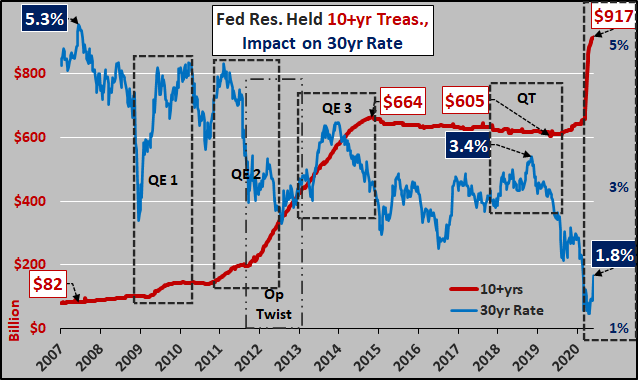

T-Bonds

La Fed a acheté pour 312 milliards de dollars de bons du Trésor depuis l’abandon du QT. Étant donné la quantité beaucoup plus faible d’obligations longues en circulation, cela représentait plus de 10 % de toutes les obligations longues négociables en quelques mois seulement, ce qui a porté le total des obligations longues détenues par la Fed à près de 35 % des obligations négociables.

L’action de la Fed de faire chuter le taux à 30 ans à près de 1% provoquant une déformation du marché d’une proportion incroyable…mais tout aussi incroyable serait la contre-réaction du taux à la hausse en l’absence de l’offre continue de la Fed.

La Fed a acheté pour 312 milliards de dollars de bons du Trésor depuis l’abandon du QT. Étant donné la quantité beaucoup plus faible d’obligations longues en circulation, cela représentait plus de 10 % de toutes les obligations longues négociables en quelques mois seulement, ce qui a porté le total des obligations longues détenues par la Fed à près de 35 % des obligations négociables.

L’action de la Fed de faire chuter le taux à 30 ans à près de 1% provoquant une déformation du marché d’une proportion incroyable…mais tout aussi incroyable serait la contre-réaction du taux à la hausse en l’absence de l’offre continue de la Fed.

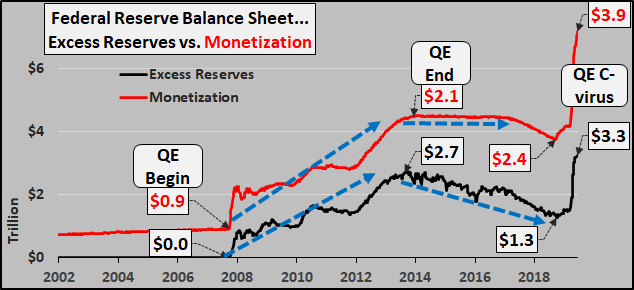

Réserves excédentaires contre monétisation

La Fed est-elle sur le point de faire marche arrière et de laisser le « marché libre » déterminer les taux d’intérêt du Trésor ? C’est peu probable, la Fed ne croit plus (voire jamais) à la découverte des prix sur le marché libre. Il est donc préférable de vérifier la répartition du bilan de la Fed entre la partie détenue dans les grandes banques en tant que réserves excédentaires et la partie passant directement dans l’économie/le système financier (monétisation). Lorsque la Fed a commencé l’assouplissement quantitatif, Ben Bernanke a alors déclaré que la Fed ne monétiserait pas la dette et que les dollars conjurés par la Fed seraient maintenus essentiellement inertes en tant que réserves excédentaires… et seraient ensuite retirés par le biais d’un resserrement quantitatif. C’était un mensonge éhonté à l’époque et c’est encore plus risible aujourd’hui. Au cours des premières étapes de l’assouplissement quantitatif, environ 2/3 des dollars nouvellement créés par la Réserve fédérale étaient détenus sous forme de réserves excédentaires (+2 700 milliards de dollars) tandis que (+1 200 milliard de dollars) entraient dans le système financier.

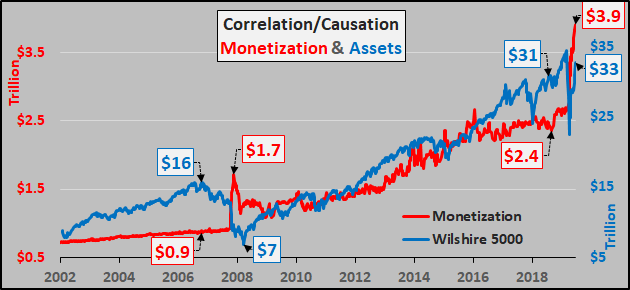

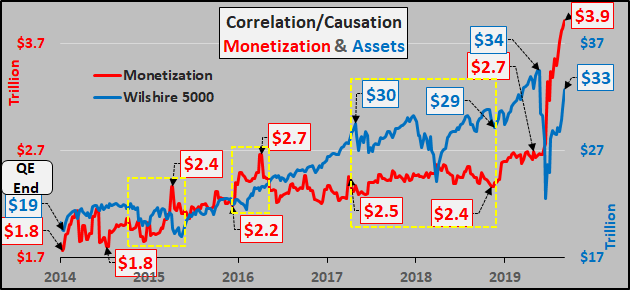

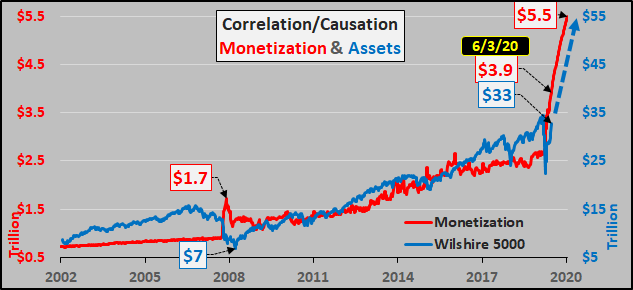

Et voici l’impact de la monétisation sur le prix des actifs (voir Wilshire 5000, qui représente toutes les actions américaines détenues par le public).

En se concentrant sur la monétisation depuis la fin de l’assouplissement quantitatif fin 2014 jusqu’à aujourd’hui… il faut noter une forte corrélation entre la quantité croissante de monétisation (après l’assouplissement quantitatif) et la valorisation des actifs.

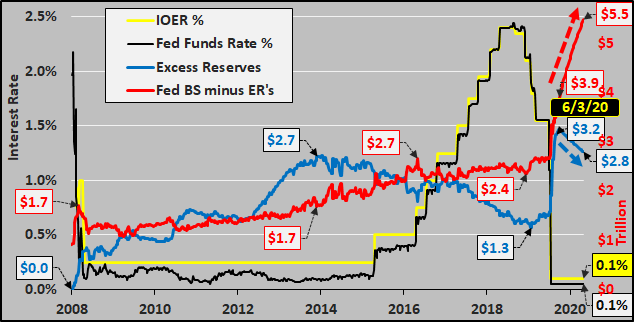

Au cours du dernier cycle (post QE), la Fed a augmenté les IOER (intérêts payés sur les réserves excédentaires) aux côtés des FFR%, essentiellement en payant les banques pour qu’elles ne prêtent pas d’argent, en les payant pour qu’elles ne prennent pas de risque. Cette fois-ci, la Fed n’offre essentiellement aucun paiement sur les réserves excédentaires, encourageant les banques à utiliser ces réserves… et c’est exactement ce que je prévois que nous verrons. Le graphique ci-dessous détaille les IOER (intérêts payés sur les réserves excédentaires, détenues par la plus grande partie des banques) par rapport aux réserves excédentaires et à la monétisation. La poursuite de l’assouplissement quantitatif par la Fed, parallèlement à la diminution des réserves excédentaires, va mettre en orbite le niveau de monétisation.

Si les réserves excédentaires diminuent et que les corrélations se maintiennent (comme prévu)… tous ces nouveaux dollars seront à la recherche frénétique d’un investissement à effet de levier par le biais de prêts et/ou d’achat d’actifs… et seront à l’affût d’une explosion des actifs sur une vague de faux billets « légaux » de la Fed. Bien pire qu’un krach du marché libre, c’est un marché non libre continuellement faussé à la hausse, manipulant même le plus simple des signaux de l’offre et de la demande.

Quant à savoir qui achètera ces bons du Trésor, peut-être y aura-t-il une sorte de contrepartie, par laquelle les plus grandes banques maintiendront l’offre des bonds du Trésor tout en s’appuyant simultanément sur des actions plus rentables, etc… ou peut-être la Fed fera-t-elle volte-face (une fois de plus), et doublera-t-elle ses achats de bons du Trésor ? Mais je suis convaincu que « quelqu’un » sera toujours là pour que les les gros négociants puissent s’en débarrasser afin qu’ils ne restent pas coincés à tenir le sac de merde en feu.

Et pour que les choses soient bien claires, cette flambée des prix des actifs profitera à une petite minorité d’Américains et nuira activement à la grande majorité par l’augmentation du coût de la vie avec un chômage important et à des salaires fixes. Je me demande comment cela va se passer, mais 2020 n’en sera probablement que beaucoup plus « intéressant » !

Chris Hamilton

Traduit par Hervé, relu par Wayan pour le Saker Francophone

La Fed est-elle sur le point de faire marche arrière et de laisser le « marché libre » déterminer les taux d’intérêt du Trésor ? C’est peu probable, la Fed ne croit plus (voire jamais) à la découverte des prix sur le marché libre. Il est donc préférable de vérifier la répartition du bilan de la Fed entre la partie détenue dans les grandes banques en tant que réserves excédentaires et la partie passant directement dans l’économie/le système financier (monétisation). Lorsque la Fed a commencé l’assouplissement quantitatif, Ben Bernanke a alors déclaré que la Fed ne monétiserait pas la dette et que les dollars conjurés par la Fed seraient maintenus essentiellement inertes en tant que réserves excédentaires… et seraient ensuite retirés par le biais d’un resserrement quantitatif. C’était un mensonge éhonté à l’époque et c’est encore plus risible aujourd’hui. Au cours des premières étapes de l’assouplissement quantitatif, environ 2/3 des dollars nouvellement créés par la Réserve fédérale étaient détenus sous forme de réserves excédentaires (+2 700 milliards de dollars) tandis que (+1 200 milliard de dollars) entraient dans le système financier.

Et voici l’impact de la monétisation sur le prix des actifs (voir Wilshire 5000, qui représente toutes les actions américaines détenues par le public).

En se concentrant sur la monétisation depuis la fin de l’assouplissement quantitatif fin 2014 jusqu’à aujourd’hui… il faut noter une forte corrélation entre la quantité croissante de monétisation (après l’assouplissement quantitatif) et la valorisation des actifs.

Au cours du dernier cycle (post QE), la Fed a augmenté les IOER (intérêts payés sur les réserves excédentaires) aux côtés des FFR%, essentiellement en payant les banques pour qu’elles ne prêtent pas d’argent, en les payant pour qu’elles ne prennent pas de risque. Cette fois-ci, la Fed n’offre essentiellement aucun paiement sur les réserves excédentaires, encourageant les banques à utiliser ces réserves… et c’est exactement ce que je prévois que nous verrons. Le graphique ci-dessous détaille les IOER (intérêts payés sur les réserves excédentaires, détenues par la plus grande partie des banques) par rapport aux réserves excédentaires et à la monétisation. La poursuite de l’assouplissement quantitatif par la Fed, parallèlement à la diminution des réserves excédentaires, va mettre en orbite le niveau de monétisation.

Si les réserves excédentaires diminuent et que les corrélations se maintiennent (comme prévu)… tous ces nouveaux dollars seront à la recherche frénétique d’un investissement à effet de levier par le biais de prêts et/ou d’achat d’actifs… et seront à l’affût d’une explosion des actifs sur une vague de faux billets « légaux » de la Fed. Bien pire qu’un krach du marché libre, c’est un marché non libre continuellement faussé à la hausse, manipulant même le plus simple des signaux de l’offre et de la demande.

Quant à savoir qui achètera ces bons du Trésor, peut-être y aura-t-il une sorte de contrepartie, par laquelle les plus grandes banques maintiendront l’offre des bonds du Trésor tout en s’appuyant simultanément sur des actions plus rentables, etc… ou peut-être la Fed fera-t-elle volte-face (une fois de plus), et doublera-t-elle ses achats de bons du Trésor ? Mais je suis convaincu que « quelqu’un » sera toujours là pour que les les gros négociants puissent s’en débarrasser afin qu’ils ne restent pas coincés à tenir le sac de merde en feu.

Et pour que les choses soient bien claires, cette flambée des prix des actifs profitera à une petite minorité d’Américains et nuira activement à la grande majorité par l’augmentation du coût de la vie avec un chômage important et à des salaires fixes. Je me demande comment cela va se passer, mais 2020 n’en sera probablement que beaucoup plus « intéressant » !

Chris Hamilton

Traduit par Hervé, relu par Wayan pour le Saker Francophone

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.