On va commencer par un peu de compliqué, mais évidemment, vous avez la traduction tout de suite après, puisque votre modeste serviteur ici présent parle le « banquecentrale » couramment !

Philip Lane, c’est l’économiste en chef de la Banque centrale européenne (BCE), et il a pris la parole lors d’un événement organisé à l’Université de Chypre à Nicosie, où il a souligné la nécessité d’une réduction contrôlée du bilan de la BCE. Il a insisté sur le fait que, bien qu’une diminution soit indispensable, il serait irréaliste de viser les niveaux initiaux de l’institution.

Dans le cadre des discussions sur un nouveau système opérationnel, la BCE s’est engagée à mettre en place d’ici le printemps 2024 un nouveau cadre pour la gestion des taux d’intérêt à court terme, avec la taille de son bilan comme élément déterminant.

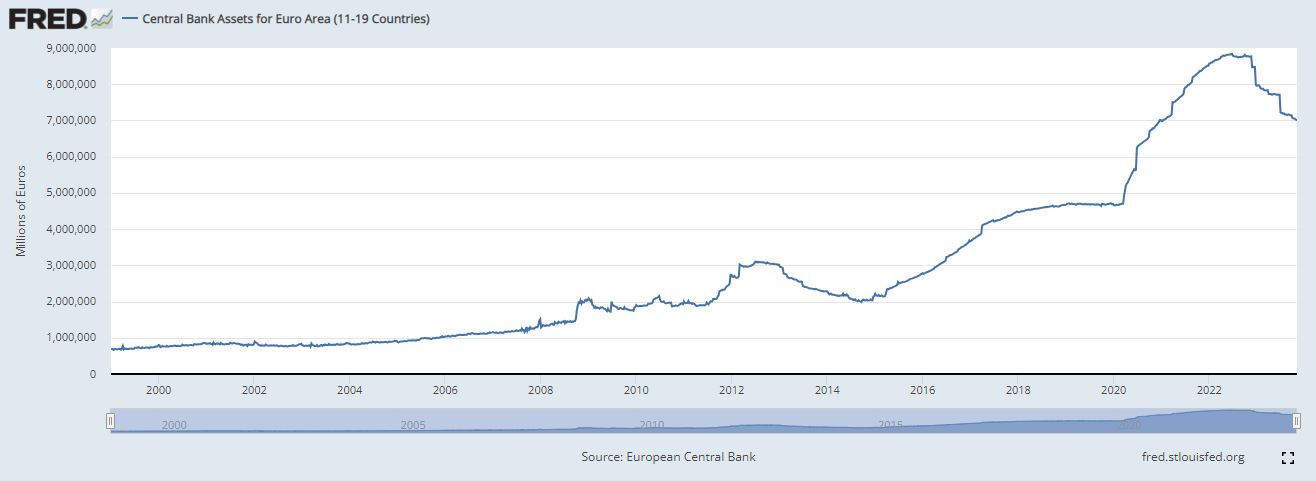

Depuis son apogée, l’actif total de la BCE a chuté de près de 2 000 milliards d’euros, pour s’établir actuellement à 7 000 milliards d’euros. Cependant, ce montant reste bien au-delà de la fourchette de 1 000 à 2 000 milliards d’euros observée aux débuts de la BCE.

Lane a expliqué que le niveau optimal des réserves de la banque centrale pourrait être significativement plus élevé et plus sujet à fluctuation que les niveaux relativement bas d’avant la crise financière mondiale. Il a ajouté que le niveau adéquat de réserves devrait prévenir les risques liés à des réserves insuffisantes ou excessives.

Il a préconisé une approche équilibrée pour inciter les banques commerciales à octroyer des prêts, malgré les risques liés aux actifs illiquides, dans un contexte mondial plus susceptible de subir des chocs macrofinanciers.

Lane a suggéré que ces réserves devraient être soutenues par des obligations structurées et des opérations de refinancement à long terme, en complément des opérations de refinancement standard à court terme. Ces outils devraient fournir des liquidités à plus long terme au système bancaire et leur disponibilité devrait être flexible pour minimiser le besoin pour les banques de constituer des réserves de précaution.

Enfin, Lane a affirmé que la BCE devrait rester disposée à accepter des augmentations durables de son bilan si les taux d’intérêt venaient à chuter à nouveau.

Bon je le reconnais ce résumé de son intervention est un eu technique.

Alors traduisons ce langage abscons de banquier central

Historiquement le bilan de la BCE évolue entre 1.000 et 2.000 milliards d’euros ce qui est déjà pas mal.

Le problème c’est qu’à force de racheter des actifs moisis le bilan de la banque centrale augmente et enfle.

Allons plus loin dans l’explication.

Pour ceux qui ne seraient pas comptable, un « bilan » c’est toujours, toujours équilibré.

Cela veut dire que quand la BCE « imprime » ou « crée » 1 milliard d’euros à son passif elle va mettre en face dans la colonne actif le même montant en actif. Rien de plus simple dans la vraie vie. La BCE imprime ou crée 1 milliard d’euros et achète pour un milliard d’euros d’obligations grecques par exemple. Passif 1 milliard imprimé, actif 1 milliard de créances grecques. Tout va bien c’est équilibré.

Et c’est ainsi que plan d’aide après plan d’aide, que sauvetage de banque après sauvetage de banque le bilan de la BCE est une grenouille devenue aussi gros qu’un bœuf !

Jusqu’en 2006 le bilan de la BCE c’est-à-dire la création monétaire était sous la barre des 1 000 milliards d’euros.

Comme vous pouvez le voir c’est à partir de la crise des subprimes que tout est parti à vau-l’eau.

Tout est tellement parti à la dérive qu’en 2022 nous avons atteint les 9.000 milliards de bilan pour la BCE.

Ce bilan a été multiplié par 9 entre 2006 et 2022

Depuis la hausse des taux, la BCE tente, comme la FED de normaliser son bilan et donc de réduire sa taille ce qui revient à retirer de l’argent du système économique. Cela s’appelle la « stérilisation » et bien évidemment, cela provoque des tensions et du « stress » sur les marchés financiers comme nous avons pu le voir avant l’été dernier avec la crise bancaire aux Etats-Unis.

Quand Philip Lane vous dit que « le bilan de la Banque centrale européenne (BCE) doit être davantage réduit, mais ne peut pas revenir au niveau auquel il était au cours des premières années de l’institution », il vous explique en réalité que la normalisation monétaire est impossible.

Irréaliste.

Plus grave.

Quand il dit que « le niveau approprié des réserves de la banque centrale pourrait rester beaucoup plus élevé et soit plus volatil par rapport aux niveaux relativement bas qui prévalaient avant la crise financière mondiale », il vous dit que la BCE n’hésitera pas à recommencer à augmenter la taille de son bilan, ce qui veut dire qu’elle le fera.

Pour achever l’analyse, quand il rajoute que la « voie médiane » est nécessaire pour encourager les banques commerciales à accorder des crédits malgré les risques associés aux actifs illiquides dans un monde beaucoup plus enclin aux chocs macrofinanciers », il vous dit qu’il y a tellement d’actifs pourris, moisis, mais mieux vaut dire « illiquides » c’est plus poétique et moins effrayant, qu’il faut quand même gérer discrètement ce sujet pour que les banques puissent continuer à prêter. Il faut donc que la BCE reprenne ces actifs illiquides… dans son bilan et donne de l’argent frais aux banques.

Vous l’avez compris, la situation financière est très compliquée, la normalisation monétaire presque impossible et la réduction du bilan des banques centrales est une gageure.

Les révélations de Philip Lane sont passionnantes, car en creux, il vient de vous dire que rien ne redeviendra à la normale.

Si rien ne revient à la normale en termes monétaires, alors il ne faut pas avoir trop de monnaie.

A bon entendeur salut… et quand la monnaie ne va pas, l’or est toujours la planche de salut !

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.