L’affaire est passée inaperçue dans le grand désordre du 49-3, hier, mais elle est pourtant vitale et essentielle. La Banque Centrale Européenne (BCE) a décidé hier de relever ses taux directeurs de 50 points de base, soit 0,5%. Cette hausse rapide montre que la BCE est indifférente aux alertes lancées sur les marchés par le cours des valeurs bancaires, dans la foulée de la faillite de la Silicon Valley Bank aux Etats-Unis. Pourtant, la SVB a directement subi les contre-coups de la crise obligataire que crée la remontée des taux, selon une mécanique un peu absconse, mais parfaitement connue par les spécialistes, identifiée et documentée. D’ailleurs, comme nous l’indiquions, le patron de Black Rock a fait part à ses clients et à ses actionnaires, des risques liés à cette situation.

La particularité du système financier français fait que le risque lié à la remontée des taux n’est pas « logé » dans les banques.. mais dans les compagnies d’assurance qui hébergent vos comptes d’assurance-vie. Le risque n’est pas lié à la liquidité des banques françaises, mais à la solvabilité des assureurs, qui sera inévitablement mise à rude épreuve.

La trop rapide remontée des taux de la BCE

Jusqu’au bout, donc, les autorités monétaires « forent droit » en écartant avec constance tout élément de bon sens susceptible de mieux tenir compte de la réalité mouvementée que nous traversons. Alors que, dès le week-end dernier, le débat aux USA sévissait sur la brutalité excessive de la remontée des taux directeurs des banques centrales, en Europe, la concentration d’une presse aux ordres (et tout particulièrement en France) a permis d’étrangler le débat et d’occulter la gravité de la situation. Donc, personne n’a osé parler de la dangereuse remontée des taux décidée à Francfort pour juguler l’inflation, personne n’a osé la questionner clairement, alors qu’elle produit des déséquilibres manifestes dont votre assurance-vie risque bien d’en être la principale victime.

Jusqu’au bout, donc, les autorités monétaires « forent droit » en écartant avec constance tout élément de bon sens susceptible de mieux tenir compte de la réalité mouvementée que nous traversons. Alors que, dès le week-end dernier, le débat aux USA sévissait sur la brutalité excessive de la remontée des taux directeurs des banques centrales, en Europe, la concentration d’une presse aux ordres (et tout particulièrement en France) a permis d’étrangler le débat et d’occulter la gravité de la situation. Donc, personne n’a osé parler de la dangereuse remontée des taux décidée à Francfort pour juguler l’inflation, personne n’a osé la questionner clairement, alors qu’elle produit des déséquilibres manifestes dont votre assurance-vie risque bien d’en être la principale victime.

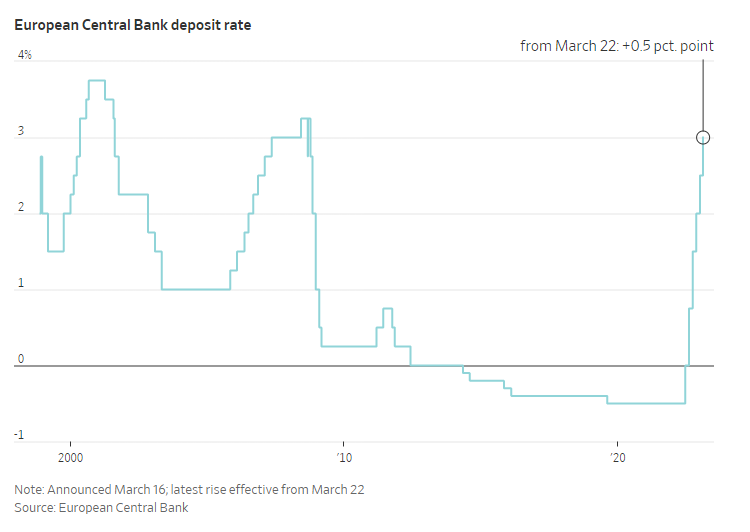

Une vertigineuse remontée des taux

Le graphique ci-dessus a une vertu : il illustre parfaitement la brutalité avec laquelle les taux remontent à Francfort, grâce auxquels l’argent liquide va bénéficier d’une rémunération accrue. Concrètement, l’argent est désormais rémunéré à 3%. Il y a neuf mois, il était encore rémunéré négativement. Passer de – 0,5% à 3% en 9 mois (et l’affaire ne s’arrêtera pas là, selon toute vraisemblance, beaucoup pariant sur une ascension vers les 3,75% d’ici septembre) est évidemment une bonne affaire qui peut intéresser pas mal d’épargnants, petits ou gros, lassés par les 2% de rendement sur leur contrat d’assurance-vie.

Cette remontée s’explique évidemment par la nécessité de lutter contre l’inflation, dont nous avons souligné qu’elle était désormais « sous-jacente », c’est-à-dire autonome et non liée aux factures d’énergie. Pour mémoire, en augmentant le « prix » de l’argent la banque centrale limite le recours au crédit (c’est particulièrement net sur le marché immobilier), et donc limite mécaniquement la demande, ce qui est supposé calmer la hausse des prix.

Il y aurait long à dire sur le sujet, mais la théorie économique de base est celle-là, celle qui a nourri les membres du directoire de la BCE : quand les prix augmentent trop vite, c’est parce que la demande est trop importante. Il faut donc la calmer en restreignant l’accès au crédit. La BCE applique le manuel du parfait combattant.

Remontée des taux et crise obligataire

Pour le commun des mortels, la conséquence de cette stratégie de remontée brutale des taux est assez mystérieuse, mais elle est fondamentale pour comprendre la suite des événements. Une règle mystérieuse veut que les obligations (qui sont des dettes exigibles à la différence des actions, qui sont un investissement risqué) voient leur valeur baisser quad leur rémunération augmente. Autrement dit, les obligations d’Etat à taux variable émises à 0% ou à 1% voient leur valeur baisser quand le taux d’intérêt passe à 3%.

Concrètement, cela signifie qu’un assureur-vie qui est réglementairement obligé d’acheter des obligations d’Etat émises par le gouvernement voit ses actifs subir des moins-values lorsque les taux d’intérêt augmentent…

Nous n’entrerons pas ici dans le détail des mécanismes par lesquels la hausse d’un taux directeur entraîne une hausse moyenne des taux d’intérêt sur les marchés. Il faut retenir qu’il existe une contagion des taux sur les marchés, et que la BCE, concrètement, en augmentant rapidement ses taux directeurs, diminue d’autant la valeur des actifs financiers détenus par les assureurs et les banquiers pour garantir leur solvabilité.

Rachat de contrats et moins-value en assurance-vie

Et voilà comment le drame se prépare. D’un côté, les murs colossaux d’obligations d’Etat détenues dans les sociétés financières subissent des moins-values, alors que ces actifs garantissent la solvabilité de ces sociétés. D’un autre côté, les rendements de l’assurance-vie deviennent dérisoires par rapport aux loyers de l’argent (nous avons souligné les aveux de Gérard Bekerman, président de l’AFER, sur ce sujet), ce qui pousse les épargnants à liquider leur contrat d’assurance-vie pour trouver des placements plus juteux. Lorsque ces rachats de contrats deviennent massifs, les assureurs-vie doivent vendre des actifs… à perte, si c’est en urgence, pour rembourser leurs clients.

Et hop ! la tenaille, comme on disait à une époque. Les clients veulent leur argent au pire moment pour l’assureur. La faillite de la Silicon Valley Bank est survenue en 48h pour ces raisons précises : les clients ont réclamé leur argent, ce qui a obligé la banque à vendre à perte.

Ce mécanisme est l’équivalent de la peste noire pour les assureurs. Bien entendu, ils se font discrets et ne s’en vantent pas, mais les initiés savent tous qu’ils sont en train de brûler un cierge (et même une palette de cierges) dans les églises, et même les synagogues, les mosquées et les temples maçonniques, pour conjurer le mauvais sort.

Loi Sapin II et risque systémique

En augmentant massivement ses taux, la BCE prend donc le risque discret mais réel et profond, de déstabiliser le marché de l’épargne en favorisant des mécanismes de vente à perte par les acteurs financiers. Comme le journaliste moyen n’y comprend goutte, trop occupé à pérorer avec sa carte de presse pour dénoncer les complotistes et servir la soupe au gouvernement, aucun d’entre eux ne prend soin de préciser que la remontée des taux menace les assureurs beaucoup plus que les banquiers.

De mon point de vue (mais c’est un pronostic, pas une annonce, et c’est un pari à 2 contre 1, pas une certitude), le renflouement du Crédit Suisse à coup (à coût serait plus juste) de 50 milliards de francs suisses, celui de la First Republic aux USA, annoncé ce matin, à coup de 30 milliards $, vont calmer la panique bancaire pour quelques semaines. Mais la remontée des taux créera de façon plausible une crise assurantielle qui risque bien d’être mûre à l’automne. Vous disposez donc de quatre mois utiles pour faire vos arbitrages si vous n’aimez pas le risque.

Souvenez-vous que si une telle crise éclatait, elle balaierait les marchés et les actions boiraient le bouillon, même celles d’entreprises parfaitement saines. C’est toute l’épargne financière qui est menacée aujourd’hui par la stratégie de la BCE, même celle libellée en unités de compte. Certains complotistes vous diront qu’une belle crise financière à l’automne 2023 rendrait très acceptable un remplacement de l’euro « papier » par une nouvelle monnaie numérique.

Nous y reviendrons dans les prochains jours. D’ici là, nous maintenons les conseils que nous avons donnés, que nous donnons de façon constante depuis plus d’un an : privilégiez les valeurs de remplacement (les valeurs refuges). Faites votre sécession patrimoniale !

Source : https://lecourrierdesstrateges.fr/2023/03/17/la-bce-prepare-limplosion-de-votre-assurance-vie/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.