Comme je l’ai souvent dit, et écrit, dans les marchés financiers se traitent deux sortes de titres et deux seulement : Des titres appelés « actions », qui entérinent que vous êtes propriétaire de tout ou partie d’une entreprise.

Des titres, appelés « obligations », qui eux confirment que vous avez loué pour une période déterminée tout ou partie de votre capital à une tierce partie, à charge pour l’emprunteur de vous verser un loyer et de vous rembourser votre capital à la fin de la période déterminée dans le contrat. Les produits dits « dérivés » font partie des contrats.

Quelle est la taille (capitalisation boursière) respective de ces deux marchés ? D’après les chiffres fournis par l’OCDE, pour l’ensemble du monde, la capitalisation boursière de la totalité des actions serait aux alentours de 100000 milliards de dollars, tandis que la capitalisation boursière des obligations serait de 50 % plus élevée à 150000 milliards de dollar.

A titre indicatif, le PIB mondial doit se situer aux alentour de 100000 milliards de dollars.

Historiquement, il y a toujours eu une relation assez stable entre le poids dans l’économie mondiale d’un pays et la capitalisation boursière de son marché des actions et si l’on classe les marchés des actions par ordre de taille, on retrouve les suspects habituels et dans l’ordre habituel, Etats-Unis, Europe, Chine, Japan…

Cela est beaucoup moins vrai dans les marchés obligataires.

Si l’on exclut les marchés obligataires purement domestiques (Japon et Chine par exemple) qui sont détenus à plus de 90 % par les citoyens du pays, on découvre que la plus grosse partie de la capitalisation boursière des obligations émises dans le monde l’a été d’abord en dollars et ensuite en euros. Ce qui veut dire que les étrangers ont utilisé massivement ces deux marchés obligataires.

Et qui dit marché dit qu’il y a pour chaque transaction un emprunteur, qui portera dans son bilan les emprunts à son passif et un préteur qui lui les portera à son actif.

On sait à peu près qui sont les emprunteurs, (les Etats, les grandes sociétés, les organisations internationales…), mais le public connait beaucoup moins bien les préteurs.

Qui sont donc ces préteurs. ?

En général, tous ceux qui ont besoin d’avoir des « réserves de valeur » pour se décharger de leurs obligations contractuelles à long terme. Par exemple, une compagnie d’assurance qui a couvert un risque de décès d’un citoyen américain, achètera une obligation de l’Etat américain pour couvrir ce risque et le montant de cet achat sera égal à la prime à verser en cas de décès, multipliée par la probabilité du décès telle que définie par les tables de mortalité.

Citons les intervenants qui sont en excèdent d’épargne : certains pays en Asie qui voulaient rester en excèdent extérieur pour ne jamais revoir le FMI, les Caisses de retraite et autres fonds de pension dans les sociétés jeunes, les compagnies d’assurance et de réassurance, les fonds souverains etc…

Et c’est à ce point que nous découvrons un formidable paradoxe.

Si je prends l’exemple d’une grande société de réassurance du style Munich Re.

Elle va devoir couvrir des risques dans le monde entier mais ne pourra les couvrir en grande partie qu’en achetant des obligations allemandes ou américaines puisque ce sont les seules émises en quantité suffisante et qui sont acceptées par tous les régulateurs au monde. Ce qui est parfaitement raisonnable si les obligations allemandes ou américaines ne présentent aucun risque.

Mais ce qui est complètement idiot si les gouvernements et les banques centrales américaine et allemande font n’importe quoi avec leurs monnaies et leurs deficits budgétaires.

Imaginons, horresco referens, que les marchés obligataires de ces deux pays s’écroulent, alors les sommes mises en réserve par Munich Re seront tout à fait insuffisantes et la perte devra être soldée par les fonds propres de Munich Re, dont il est à craindre qu’une grosse partie soit investie en…obligations allemandes ou américaines. Ce qui nous ramène au problème précèdent.

Prenons un autre exemple, le fonds de pension des employés des chemins de fer allemand. De 1970 à 2012, l’état allemand émettait des obligations qui offraient des rendements réels (déduction faite de l’inflation) entre 3 % et 5 %. Le fonds de pension achetait ces obligations ce qui lui permettait de payer les retraites sans aucune difficultés, voir de les faire croitre gentiment au travers du temps.

Et donc, à tout moment, l’épargne longue en Europe at aux USA avait le choix entre deux réserves de valeur, les obligations US ou allemandes, et toutes les réserves sont donc en obligations allemandes ou américaines aujourd’hui, en tout cas dans nos pays. Mais que se passe t’il si ces deux instruments voient leurs cours s’écrouler ?

Réponse : L’industrie de l’épargne longue va disparaitre chez nous.

En effet, le moins que l’on puisse dire est que mon réassureur et ma caisse de retraite vont connaitre des jours difficiles s’ils avaient mis leurs réserves en obligations US ou allemandes, ce qui est une quasi-certitude.

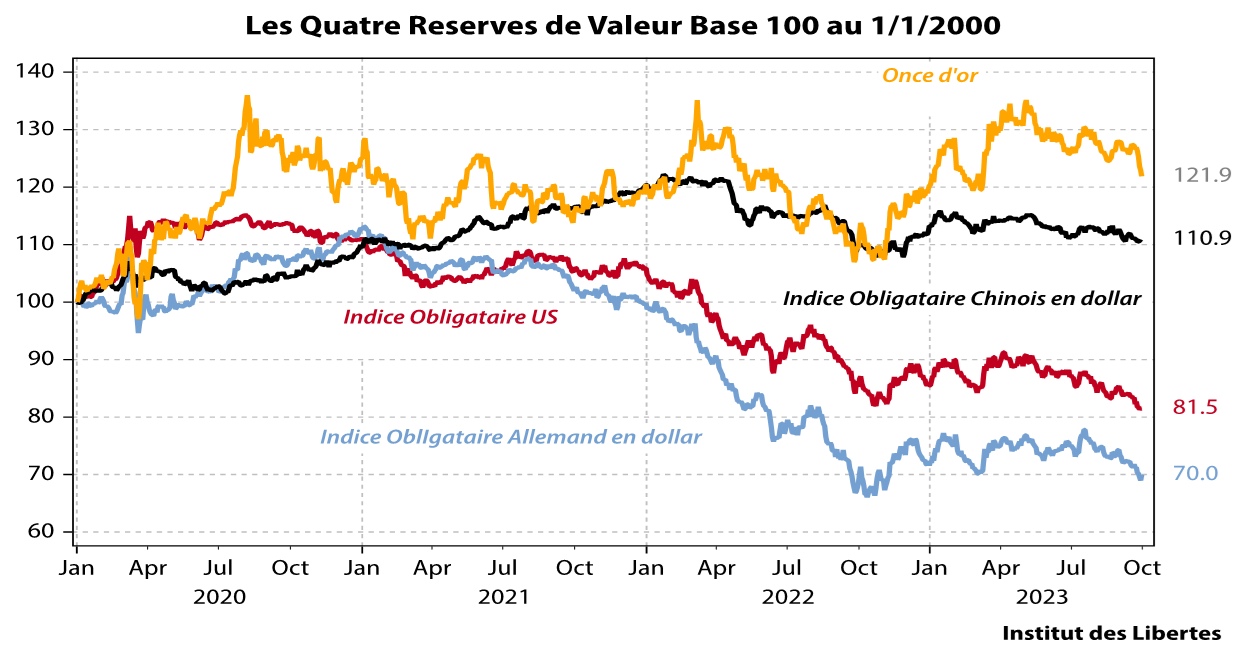

D’abord la hausse des prix dans ces deux pays depuis le 1.1 2000 a été de 20 % environ (ce qui a fait monter les coûts des futures sinistres qu’ils ont assurés) mais en plus la valeur des actifs qu’ils avaient mis en garantie a baissée de 18.5 % pour les actifs en dollar et de 30 % pour les actifs en euro.

Voilà qui fait un écart gigantesque et donc les actifs sont maintenant insuffisants pour couvrir les engagements, ce qui n’est pas supportable à terme. Et donc, la compagnie de réassurance va augmenter ses tarifs tandis que la caisse de retraite devra réduire les pensions qu’elle va servir aux retraités. Et tout le monde sera plus pauvre.

Je note au passage que si la compagnie d’assurance ou le fonds de pension avaient suivi les conseils de l’Institut des Libertés et acheté de l’or et des obligations chinoises, ils n’auraient aucun problème. Mais en disant ça, je ne suis pas très honnête intellectuellement puisque je sais qu’aucune de ces deux entités dans nos pays n‘a le droit d’acheter et l’or et les obligations chinoises. Car nos gouvernements non seulement gèrent leurs monnaies comme des cochons, mais aussi se servent de la loi et des règlements pour empêcher les plus compétents de se protéger contre les mauvaises actions perpétrées par les gouvernements americains et allemands, ce qui est une forfaiture.

Et du coup, notre système économique devient de moins en moins capable d’absorber des chocs et donc de plus en plus fragile.

Venons-en maintenant à ceux, plus chanceux, qui doivent investir une épargne longue d’origine non européenne ou non américaine, et qui eux ont le choix. Je peux assurer le lecteur qu’il y a de nombreuses compagnies d’assurance, de réassurance, de fonds de pension, de fonds souverains, de banques centrales en Asie et autour de l’océan Indien qui se trouvent être en excédents financiers et qui n’ont pas été enthousiasmé par la façon dont les banques centrales américaines et européennes ont traité les réserves de change Russes.

La probabilité est très forte cependant qu’eux aussi, et pour des raisons historiques, soient bourrés d’obligations américaines ou européennes.

Rien ne prouve qu’ils aient le moindre désir de rajouter à ces positions et beaucoup d’indices laissent à penser qu’ils aimeraient bien s’en débarrasser.

La grande différence est qu’eux, plus rien ne les oblige à acheter des obligations libellées dans nos monnaies puisque maintenant le pétrole est payable en dollars, et que rien ne leur interdit d’acheter des obligations Chinoises, qui, à l’évidence sont de bien meilleures réserves de valeur que les obligations allemandes ou américaines

Il leur suffit de regarder la performance sur les dernières années des obligations chinoises par rapport à leurs consœurs américaines ou allemandes pour en prendre conscience.

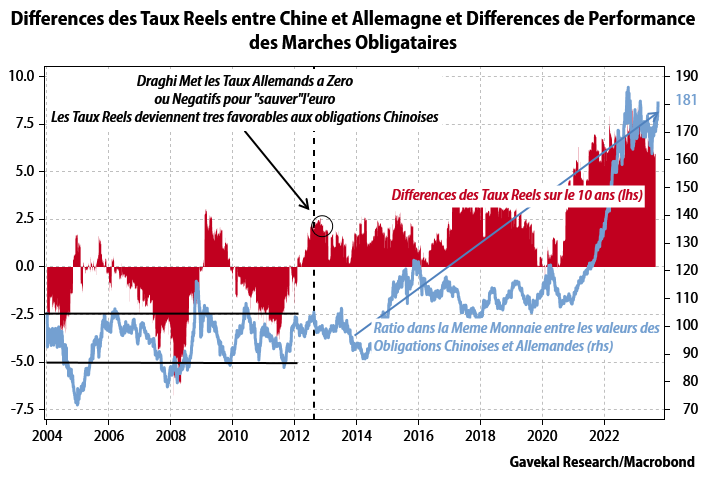

C’est ce que suggère mon deuxième graphique.

De 2004 à 2012, les taux réels sont parfois plus élevés en Allemagne et parfois en Chine, la ligne rouge oscillant autour de zéro-, et la ligne bleue (performance relative des marchés obligataires) reste horizontale.

A partir de 2012, les taux réels chinois sont sans arrêt supérieurs aux taux allemands (ligne rouge constamment au-dessus de zéro) et la ligne bleue se met à monter structurellement.

Aujourd’hui, les taux réels Chinois sont aux alentours de 3 %, les taux réels allemands aux environ de -2 %. Pour que les marchés s’équilibrent (ligne bleue qui redeviendrait horizontale), il va falloir soit que les taux réels baissent en Chine, ce qui parait peu probable, soit que les taux réels montent de près de 500 points de base Outre Rhin, ce qui est complétement inenvisageable, soit enfin que les taux de change européens s’écroulent comme cela fut le cas en Asie à la fin du siècle dernier de façon que des actifs tels que l’immobilier deviennent extraordinairement bon marché. Nous en sommes loin…

Et je reviens donc toujours à la même conclusion, en abordant cependant le problème de façon différente à chaque fois.

L’Europe et les Etats- Unis ont devant eux une considérable hausse des taux réels et les situations budgétaires dans la plupart des pays de ces deux zones y sont tellement désastreuses que ces zones ne pourront pas absorber ces hausses. Nos monnaies vont donc s’écrouler. Ce qui veut dire qu’il faut continuer à vendre dans ces pays tous les actifs à cash flows négatifs ou qui dépendent des états locaux.

Rien de neuf donc.

Charles Gave

Des titres, appelés « obligations », qui eux confirment que vous avez loué pour une période déterminée tout ou partie de votre capital à une tierce partie, à charge pour l’emprunteur de vous verser un loyer et de vous rembourser votre capital à la fin de la période déterminée dans le contrat. Les produits dits « dérivés » font partie des contrats.

Quelle est la taille (capitalisation boursière) respective de ces deux marchés ? D’après les chiffres fournis par l’OCDE, pour l’ensemble du monde, la capitalisation boursière de la totalité des actions serait aux alentours de 100000 milliards de dollars, tandis que la capitalisation boursière des obligations serait de 50 % plus élevée à 150000 milliards de dollar.

A titre indicatif, le PIB mondial doit se situer aux alentour de 100000 milliards de dollars.

Historiquement, il y a toujours eu une relation assez stable entre le poids dans l’économie mondiale d’un pays et la capitalisation boursière de son marché des actions et si l’on classe les marchés des actions par ordre de taille, on retrouve les suspects habituels et dans l’ordre habituel, Etats-Unis, Europe, Chine, Japan…

Cela est beaucoup moins vrai dans les marchés obligataires.

Si l’on exclut les marchés obligataires purement domestiques (Japon et Chine par exemple) qui sont détenus à plus de 90 % par les citoyens du pays, on découvre que la plus grosse partie de la capitalisation boursière des obligations émises dans le monde l’a été d’abord en dollars et ensuite en euros. Ce qui veut dire que les étrangers ont utilisé massivement ces deux marchés obligataires.

Et qui dit marché dit qu’il y a pour chaque transaction un emprunteur, qui portera dans son bilan les emprunts à son passif et un préteur qui lui les portera à son actif.

On sait à peu près qui sont les emprunteurs, (les Etats, les grandes sociétés, les organisations internationales…), mais le public connait beaucoup moins bien les préteurs.

Qui sont donc ces préteurs. ?

En général, tous ceux qui ont besoin d’avoir des « réserves de valeur » pour se décharger de leurs obligations contractuelles à long terme. Par exemple, une compagnie d’assurance qui a couvert un risque de décès d’un citoyen américain, achètera une obligation de l’Etat américain pour couvrir ce risque et le montant de cet achat sera égal à la prime à verser en cas de décès, multipliée par la probabilité du décès telle que définie par les tables de mortalité.

Citons les intervenants qui sont en excèdent d’épargne : certains pays en Asie qui voulaient rester en excèdent extérieur pour ne jamais revoir le FMI, les Caisses de retraite et autres fonds de pension dans les sociétés jeunes, les compagnies d’assurance et de réassurance, les fonds souverains etc…

Et c’est à ce point que nous découvrons un formidable paradoxe.

Si je prends l’exemple d’une grande société de réassurance du style Munich Re.

Elle va devoir couvrir des risques dans le monde entier mais ne pourra les couvrir en grande partie qu’en achetant des obligations allemandes ou américaines puisque ce sont les seules émises en quantité suffisante et qui sont acceptées par tous les régulateurs au monde. Ce qui est parfaitement raisonnable si les obligations allemandes ou américaines ne présentent aucun risque.

Mais ce qui est complètement idiot si les gouvernements et les banques centrales américaine et allemande font n’importe quoi avec leurs monnaies et leurs deficits budgétaires.

Imaginons, horresco referens, que les marchés obligataires de ces deux pays s’écroulent, alors les sommes mises en réserve par Munich Re seront tout à fait insuffisantes et la perte devra être soldée par les fonds propres de Munich Re, dont il est à craindre qu’une grosse partie soit investie en…obligations allemandes ou américaines. Ce qui nous ramène au problème précèdent.

Prenons un autre exemple, le fonds de pension des employés des chemins de fer allemand. De 1970 à 2012, l’état allemand émettait des obligations qui offraient des rendements réels (déduction faite de l’inflation) entre 3 % et 5 %. Le fonds de pension achetait ces obligations ce qui lui permettait de payer les retraites sans aucune difficultés, voir de les faire croitre gentiment au travers du temps.

Et donc, à tout moment, l’épargne longue en Europe at aux USA avait le choix entre deux réserves de valeur, les obligations US ou allemandes, et toutes les réserves sont donc en obligations allemandes ou américaines aujourd’hui, en tout cas dans nos pays. Mais que se passe t’il si ces deux instruments voient leurs cours s’écrouler ?

Réponse : L’industrie de l’épargne longue va disparaitre chez nous.

En effet, le moins que l’on puisse dire est que mon réassureur et ma caisse de retraite vont connaitre des jours difficiles s’ils avaient mis leurs réserves en obligations US ou allemandes, ce qui est une quasi-certitude.

D’abord la hausse des prix dans ces deux pays depuis le 1.1 2000 a été de 20 % environ (ce qui a fait monter les coûts des futures sinistres qu’ils ont assurés) mais en plus la valeur des actifs qu’ils avaient mis en garantie a baissée de 18.5 % pour les actifs en dollar et de 30 % pour les actifs en euro.

Voilà qui fait un écart gigantesque et donc les actifs sont maintenant insuffisants pour couvrir les engagements, ce qui n’est pas supportable à terme. Et donc, la compagnie de réassurance va augmenter ses tarifs tandis que la caisse de retraite devra réduire les pensions qu’elle va servir aux retraités. Et tout le monde sera plus pauvre.

Je note au passage que si la compagnie d’assurance ou le fonds de pension avaient suivi les conseils de l’Institut des Libertés et acheté de l’or et des obligations chinoises, ils n’auraient aucun problème. Mais en disant ça, je ne suis pas très honnête intellectuellement puisque je sais qu’aucune de ces deux entités dans nos pays n‘a le droit d’acheter et l’or et les obligations chinoises. Car nos gouvernements non seulement gèrent leurs monnaies comme des cochons, mais aussi se servent de la loi et des règlements pour empêcher les plus compétents de se protéger contre les mauvaises actions perpétrées par les gouvernements americains et allemands, ce qui est une forfaiture.

Et du coup, notre système économique devient de moins en moins capable d’absorber des chocs et donc de plus en plus fragile.

Venons-en maintenant à ceux, plus chanceux, qui doivent investir une épargne longue d’origine non européenne ou non américaine, et qui eux ont le choix. Je peux assurer le lecteur qu’il y a de nombreuses compagnies d’assurance, de réassurance, de fonds de pension, de fonds souverains, de banques centrales en Asie et autour de l’océan Indien qui se trouvent être en excédents financiers et qui n’ont pas été enthousiasmé par la façon dont les banques centrales américaines et européennes ont traité les réserves de change Russes.

La probabilité est très forte cependant qu’eux aussi, et pour des raisons historiques, soient bourrés d’obligations américaines ou européennes.

Rien ne prouve qu’ils aient le moindre désir de rajouter à ces positions et beaucoup d’indices laissent à penser qu’ils aimeraient bien s’en débarrasser.

La grande différence est qu’eux, plus rien ne les oblige à acheter des obligations libellées dans nos monnaies puisque maintenant le pétrole est payable en dollars, et que rien ne leur interdit d’acheter des obligations Chinoises, qui, à l’évidence sont de bien meilleures réserves de valeur que les obligations allemandes ou américaines

Il leur suffit de regarder la performance sur les dernières années des obligations chinoises par rapport à leurs consœurs américaines ou allemandes pour en prendre conscience.

C’est ce que suggère mon deuxième graphique.

De 2004 à 2012, les taux réels sont parfois plus élevés en Allemagne et parfois en Chine, la ligne rouge oscillant autour de zéro-, et la ligne bleue (performance relative des marchés obligataires) reste horizontale.

A partir de 2012, les taux réels chinois sont sans arrêt supérieurs aux taux allemands (ligne rouge constamment au-dessus de zéro) et la ligne bleue se met à monter structurellement.

Aujourd’hui, les taux réels Chinois sont aux alentours de 3 %, les taux réels allemands aux environ de -2 %. Pour que les marchés s’équilibrent (ligne bleue qui redeviendrait horizontale), il va falloir soit que les taux réels baissent en Chine, ce qui parait peu probable, soit que les taux réels montent de près de 500 points de base Outre Rhin, ce qui est complétement inenvisageable, soit enfin que les taux de change européens s’écroulent comme cela fut le cas en Asie à la fin du siècle dernier de façon que des actifs tels que l’immobilier deviennent extraordinairement bon marché. Nous en sommes loin…

Et je reviens donc toujours à la même conclusion, en abordant cependant le problème de façon différente à chaque fois.

L’Europe et les Etats- Unis ont devant eux une considérable hausse des taux réels et les situations budgétaires dans la plupart des pays de ces deux zones y sont tellement désastreuses que ces zones ne pourront pas absorber ces hausses. Nos monnaies vont donc s’écrouler. Ce qui veut dire qu’il faut continuer à vendre dans ces pays tous les actifs à cash flows négatifs ou qui dépendent des états locaux.

Rien de neuf donc.

Charles Gave

Source : https://institutdeslibertes.org/de-la-destruction-de-lepargne-longue-par-linflation/

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.