Quand Adam et Eve furent chassés du Paradis, Dieu leur dit qu’à partir de ce moment, ils allaient devoir gagner leur pain à la sueur de leur front, c’est-à-dire, travailler. Pour avoir du pain, il fallait donc pouvoir travailler. Ce qui pose un léger problème si l’on ne peut plus travailler…Et donc, littéralement depuis la nuit des temps, chaque individu est étreint par une angoisse perpétuelle : comment vais-je survivre quand je ne pourrai plus travailler ?

Historiquement, la réponse a été d’épargner, ce qui nous amène immédiatement à un autre problème : dans quoi épargner qui aura encore de la valeur quand je ne pourrai plus travailler? et ici la réponse éternelle a toujours été : d’abord des enfants.

Si j’en ai cinq ou six, que je les nourris et que je les élève, il y en aura bien un ou deux qui voudront bien s’occuper de moi.

L’autre solution fut de dégager pendant les années productives suffisamment d’épargne pour accumuler des réserves investies en or, terres, immeubles, commerce etc… que l’on pourra revendre le moment venu.

Devant cette situation, à partir du XVII -ème siècle aux Pays Bas, en Ecosse, en Angleterre naissent des institutions de prévoyance qui investissent dans les sociétés anonymes en train de naître, dans des immeubles, dans les titres de dettes de différents gouvernements, dans des domaines agricoles, ce qui créée l’épargne longue qui permettra le développement du capitalisme et qui facilite la survie de leurs actionnaires,

Voilà qui fut fort utile, mais ne règle pas le problème de ceux qui tout au long de leur vie furent incapables de dégager une épargne. Car, même après une vie de travail, il y avait une grande majorité de la population qui restait composée de « prolétaires », c’est-à-dire de gens qui n’avaient pas réussi à accumuler une épargne de précaution, et donc qui arrivait à la période fatidique sans aucune réserve, ce qui limitait singulièrement leur espérance de vie.

Et c’est là qu’arrive Bismarck, qui, à la fin du XIXème, institue la retraite pour tous en Allemagne, financée par les impôts sur ceux qui avaient pu épargner.

Il s’agissait là d’une révolution, une vraie et cette idée se répandit comme une trainée de poudre tant elle représentait un progrès immense. Et je peux dire sans crainte d’être contredit que l’avènement de la retraite pour tous est sans doute le progrès social le plus important de tous les temps.

Ce long préambule m’amène à la question que je veux traiter aujourd’hui : comment ce droit a-t-il été organisé et comment a-t-il évolué au cours des cent cinquante dernières années?

Plusieurs solutions ont été retenues et je vais simplifier les résultats pour plus de clarté.

Première solution :

La retraite dite par répartition, qui est le système le plus simple : ceux qui travaillent paient pour ceux qui sont à la retraite.

C’est un système qui marche si la population en âge de travailler reste stable ou monte. En revanche, s’il y a un déficit démographique important (trop de vieux , pas assez de jeunes), alors le système implose, les jeunes ne pouvant supporter le coût d’une population âgée trop importante.

Mais il y a un deuxième problème qui n’est jamais mentionné et qui est le suivant : qu’est-ce que l’on a garanti aux retraités ?

Si on leur a garanti un revenu constant en termes réels (déduction faite de la hausse des prix), alors on risque d’avoir un très gros souci si l’économie cesse de croître, voire baisse, en volume et que les prix montent, alors que les retraites restent constantes.

Je m’explique.

Les retraites représentent 14 pour cent d’un PIB français que je mets à 100.

Si le PIB français tombe à 90 et que les retraites restent à quatorze, en chiffre absolu, alors les retraites représentent après la chute du PIB de 100 à 90 quinze et demi pour cent du nouveau PIB, ce qui veut dire que le reste de la population enregistre une chute de son niveau de vie non pas de dix pour cent mais de onze et demi pour cent, ce qui est insoutenable socialement, politiquement et économiquement.

Dans un monde incertain, garantir une retraite certaine est une impossibilité si l’économie se contracte.

J’en tire comme conclusion que la retraite par répartition est condamnée si nous avons une mauvaise structure démographique et que la stagnation inflationniste nous guette, ce qui semble être le cas pour notre pays.

Venons-en au deuxième système : la retraite par capitalisation.

La retraite de chacun n’est pas fondée sur le travail de tous les autres mais sur un stock de capital (actions, obligations, immobilier etc..) dont la rentabilité assurerait le versement de la retraite.

Le grand avantage de ce système, pour peu que les autorités l’autorisent, est qu’il permet d’investir dans des structures démographiques différentes de celles du pays du retraité.

Dans ce second cas, nous avons deux situations possibles :

- Le but est de garantir une retraite à pouvoir d’achat constant jusqu’à la mort du bénéficiaire (defined benefit en anglais), ce qui est économiquement impossible (voir plus haut) mais est néanmoins le cas pour la quasi-totalité des retraites servies aux USA par le secteur public. Ce qui veut dire en termes simples que les systèmes de retraites publics aux USA, en Grande Bretagne, en France… Et donc, tous les pays où ce système est en place vont connaître une crise budgétaire immense dans la décennie qui vient si une récession inflationniste venait à se produire et à se prolonger.

- Alternativement, le but est de constituer pour l’épargnant un stock de capital (defined contribution) sur lequel il tirera au fur et à mesure de ses besoins, mais aucune garantie n’est offerte sur la stabilité de son pouvoir d’achat. Le bénéficiaire de cette retraite se retrouve de fait avec un revenu variable qui fluctue avec les variations des marchés financiers et des économies.

Et la retraite de Paul sera très différente de la retraite de Pierre alors même qu’ils ont fait le même travail toute leur vie en fonction de deux critères : les actifs que Pierre et Paul auront mis dans leur stock de capital au travers du temps mais aussi le moment où Pierre et Paul auront commencé à épargner, le plus tôt étant bien entendu le mieux.

Mais le vrai problème est ailleurs : dans un pays comme la France, vous avez deux sortes de retraites par capitalisation du second type :

Par l’intermédiaire de systèmes de sociétés de gestion institutionnelles du type Agirc Arrco, gestion de l’intéressement , caisses de retraites professionnelles (qui sont parfois tres bien gérées) etc… Mais la plupart du temps, les syndicats et le gouvernement interviennent dans le type d’actifs que la caisse doit gérer et décrète que sont sans risques et donc doivent être favorisés les placements que choisit le gouvernement. C’est-à-dire, qu’en fin de parcours, en général, ces caisses se retrouvent avec cinquante pour cent en obligations d’état et cinquante pour cent soit en actions françaises soit en actions européennes de la zone euro. Ce qui, bien sûr, est un désastre à long terme si nous rentrons dans une longue période de récession inflationniste (voir le graphique à la fin de cet article).

- Au travers d’un système d’assurance vie individuel , fiscalement très favorable et qui comporte deux volets. Dans le premier, les seuls placements qui peuvent être détenus et achetés sont des obligations de l’État français. Encore une fois, je répète qu’il faut sortir de ce type de placement le plus rapidement possible tant vous risquez de tout perdre. Dans le second, vous pouvez détenir des actions, mais gérer par soi-même le portefeuille sous-jacent est très difficile chez la plupart des dépositaires. Il vous faut sans doute y détenir des fonds actions bien gérés par des gens compétents et honnêtes et bouger le moins possible.

Résumé : En l’état actuel, et compte tenu de ce que je viens de décrire, une grande partie de votre épargne risque d’être détruite si nous rentrons durablement dans une stagnation inflationniste. Ce qui veut dire que vous êtes mal partis et que votre vieillesse risque d’être financièrement précaire, sauf à commencer à gérer votre épargne vous-même.

Heureusement, l’une de mes convictions très profondes est que la gestion de l’épargne va quitter le monde collectif pour retourner vers l’individu, ne serait-ce que pour s’affranchir de l’Etat.

Il vous faut donc absolument apprendre à gérer une épargne qui ne sera qu’à vous et dont vous serez seul responsable.Il faut donc que vous vous lanciez aujourd’hui dans cette aventure.

Votre liberté future est à ce prix.

Imaginons que vous ayez décidé après mûre réflexion de vous lancer et de vous constituer un portefeuille.

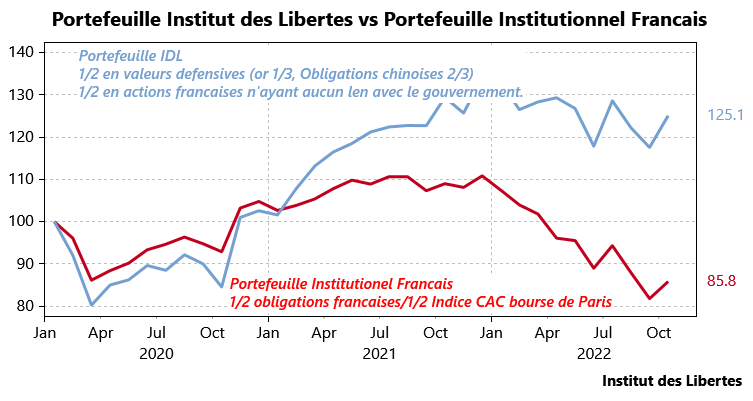

Imaginons encore, qu’ayant fait de mauvaises lectures, vous ayez décidé de mettre 1/3 de la position défensive de votre portefeuille en or et 2/3 en obligations chinoises et que pour la partie offensive qui représente la moitié de votre épargne, vous avez choisi d’investir dans 10 sociétés françaises qui n’ont rien avoir avec l’Etat français et que vous ayez investi tout cela en janvier 2020, en rebalançant toutes les fins de mois, selon la technique décrite dans de précédents articles sur le sujet.

Les questions qui se posent aujourd’hui sont :

- Quelle a été ma performance

- Quelle a été la performance d’un portefeuille type, du style de celui que la plupart des grandes institutions françaises offrent à leurs clients et qui aurait été à moitié en obligations françaises à 10 ans et à moitié dans la bourse de Paris. Pour mémoire, ce portefeuille aurait tres bien fonctionné de 1983 à 2013…

Simulons le résultat dans le graphique ci-dessous.

En un peu moins de trois ans, votre portefeuille est monté d’un quart, alors que le portefeuille institutionnel français a baissé de plus de 14 pour cent. Et comme la hausse des prix a été de 14 pour cent depuis janvier 2020, cela veut dire que le portefeuille IDL est monté en termes de pouvoir d’achat de 11 pour cent en trois ans tandis que le portefeuille institutionnel a baissé de 28 pour cent, ce qui est considérable.

Je ne montre pas ce graphique pour me féliciter d’avoir eu raison, mais pour que chaque lecteur comprenne qu’il y a une immense différence entre une gestion collective, qui finira toujours par être bureaucratique et votre gestion, car vous seul savez ce dont vous avez besoin.

Et si vous avez des copains ou des copines qui s’intéressent à ce sujet, une bonne idée est de créer un club d’investissement pour y échanger des idées et boire quelques bons coups ensemble. C’est fou comme un Châteauneuf du Pape ou un Gigondas, bu entre amis, aide à la réflexion qui doit précéder toute prise de décisions.

Et si tout tourne mal, il vous restera les amis et peut-être quelques bouteilles pour vous consoler.

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.